新冠疫情如何為人口老化賦予新意義

- 24 七月 2021 (5 分鐘閱讀)

銀髮經濟不再僅僅是由65歲以上的人口推動

未來20年,英國65歲及以上人口預計將增長40%。1美國、歐洲和日本的情況亦相若:世界各地的人比以往任何時候都更長壽。

直到最近,圍繞長壽的商機率先與「銀髮經濟」(silver economy)扯上關係。「銀髮經濟」是指7.5億65歲及以上的長者,他們是所有年齡層中消費最多的群體之一。然而,長壽的預期意味年輕人和長者的健康和生活方式選擇將出現重大改變。

安盛投資管理長壽經濟策略的首席投資組合經理Peter Hughes表示:「長壽經濟的重要之處在於,我們的焦點是一生,而不是生命的終結。如果你想活到100歲,你必須一生保持健康和積極。」

更長壽、更健康的生活

「人口老化與生活方式」是安盛投資管理確立的五大長期主題之一,這些主題將在經濟演進下推動未來十年乃至更久的經濟增長。儘管全球60歲及以上人口到2030年預計將達到14億,並佔全球財富的55%,但所有年齡層的人都紛紛將愈來愈多的可支配收入投放到更健康的生活方式上。2

在新冠疫情爆發之前,應付這種與日俱增的需求的企業便已感受到影響。然而,新冠肺炎爆發進一步加速和加深有關趨勢。

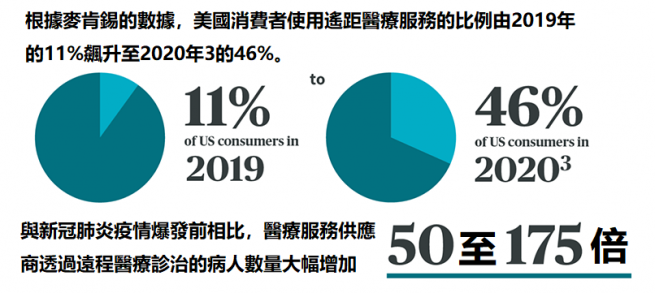

虛擬醫療保健需求激增更引發新一波企業併購交易:虛擬醫療保健公司Teladoc Health去年8月同意斥資185億美元,以股票加現金的方式收購競爭對手Livongo,以把握遙距醫療服務需求激增的機遇。*

Hughes表示:「在疫情下,大家現時實際上是在家中享用醫療保健服務,這帶動數碼應用和創新持續增長。」

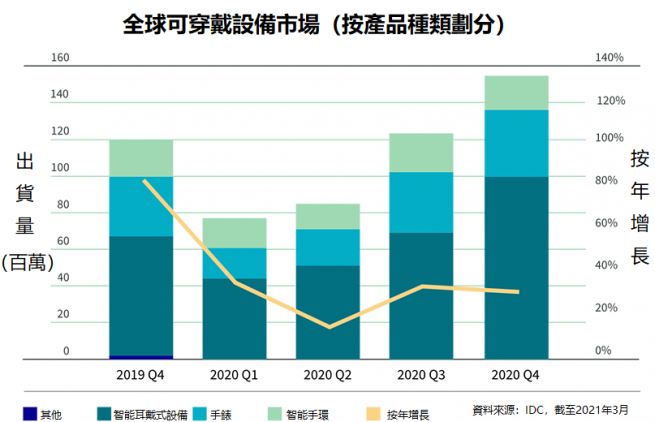

人類愈趨長壽,加上受疫情刺激,可穿戴設備市場出現了爆炸式增長。國際數據資訊(IDC)的數據顯示,在2020年第四季期間,全球可穿戴設備市場較上年同期增長27%。IDC預計,現時至2024年間,可穿戴設備的出貨量每年將增約12%。

醫療及人壽保險公司亦加强利用可穿戴技術,以解決客戶的肥胖問題,鼓勵他們採取更健康的生活方式,並為他們提供同時能降低保險商成本的財務獎勵。

Milken Institute在2018年發表的一份報告顯示,自1960年代以來,美國的肥胖症發病率穩步上升,從1962年的3.4%升至2016年的39.8%4。該報告亦估計,美國由肥胖和超重等風險因素引發的慢性病佔2016年直接醫療成本的4807億美元。

終身教育

在人口老化問題較不明顯的地區,人們更長壽將影響消費模式。其中之一是對學習的需求將增加,尤其是更長壽意味著大家更有需要再培訓和重塑技能。Hughes指:「教育在長壽經濟中將發揮關鍵作用,原因不僅是科技將淘汰部分工種,而且大家的人生中段亦會被拖長,導致需延遲退休,而不同階段的職業生涯可能橫跨30 - 40年,因此將刺激再培訓和重塑技能的需求。」

人工智能語言應用程式Duolingo的新用戶數量在去年3月疫情爆發期間急增一倍。升勢最急是在3月16日的一週,亦即世衛宣佈將新冠病毒定性為「全球大流行」之後的一週。5

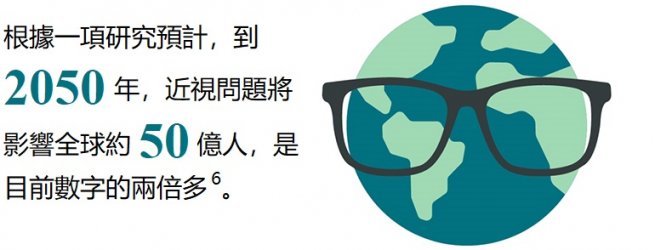

在數碼世代,護眼成為長壽帶來的另一個新機遇。在疫情下,大家在工作和學習中使用電子屏幕的時間急增,加劇本已愈趨嚴重的近視問題。

有見及此,專門生產隱形眼鏡的美國公司CooperVision和生產鏡片的法國公司Essilor於今年成立一間名為SightGlass Vision 的合資企業,以加快商品化旨在延緩兒童近視加深的眼鏡*。

現今生活方式的許多變化都因疫情而變得更明顯。然而,由於長壽已成為一個長期的結構性主題,其影響將延續至疫情受控後多年。

Hughes表示:「新型肺炎疫情帶來不少重要影響,當中不少均體現在民衆邁向更健康的生活上,有很多表面上看似是面向年長一輩的產品和服務,實際對所有人都有益處,而且大家亦有需求。」

對投資者而言,這些種種均帶來深入的結構性改變,所創造與長壽相關的機會遠遠超出銀髮經濟的範疇。

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2023年安盛投資管理公司。版權所有。