變革的十年:企業管治在日益可持續發展世界中的價值

- 21 四月 2021 (5 分鐘閱讀)

「變革的十年」系列的此部分聚焦ESG投資中的「G」,採討投資者如何透過與企業議合了解其對世界的影響,並對企業管治施加愈來愈大的影響力。

要創造一個更可持續發展的世界,企業必須走在前線。企業需要建立完善的架構,以協助世界從疫情中復甦,並應對氣候變化帶來的巨大挑戰。企業管治在此十年將起關鍵作用,能夠決定企業的營運方式和應對挑戰的效率。

公司管治往往是將ESG融入投資策略的起點,這很大程度上是由於投資者深明管治乃影響財務表現的主要非財務因素。

Diligent Institute 2019年的一項研究發現,標普500指數中企業管治最優秀的五分之一的公司,兩年內的表現超越管治最差的五分之一的公司15%。報告亦發現,「因管治欠佳而引發企業危機的公司,其表現在危機發生後的一年較所在行業平均落後35%,並令股東價值損失約4,900億元。」 研究報告指,在企業危機發生兩年後,企業損失的股東價值達到約2,500億元,表現平均落後所在行業45%1 。

儘管存在潛在代價,但令人驚訝的是,認為自己的董事會有把握應對危機的董事寥寥無幾。根據羅兵咸永道(PwC)2020年的《企業董事年度調查》,僅得37%的董事表示,他們的董事會「非常了解公司的危機管理計劃」。2

「不少重大的企業醜聞都是源於管治架構欠佳所致。」安盛投資管理企業管治分析師Irfan Patel

責任管治在投資者心目中愈來愈重要,亦反映出責任管治的必要性。麥肯錫的數據顯示,在過去十年,全球投資者對管治相關的要求增加了5,000%,按年增長49%,從2009年的僅27個增長到2019年的約1,400個。在過去十年間,投資者的要求中大約有70%集中在管治上3 。

安盛投資管理泛靈頓股票副主管Isabelle de Gavoty表示:「在我們下任何投資決定之前,管治是我們必須予以考慮的第一個支柱。」 根據MSCI的研究,「與管治相關的風險對股價的影響可能比社會問題或環境問題更直接。」4

安盛投資管理分析師Irfan Patel強調,要成功解決對投資者尤爲重要的環境和社會問題,便必須將有關措施納入强而有力的管治架構當中。「管治妥善的公司長遠能帶來更佳的表現,亦更有條件把握新機遇。與此同時,不少重大的企業醜聞都是源於管治架構欠佳所致。」

隨著大家愈來愈關注ESG,企業管治架構所受的審查亦隨之增加,企業亦面臨更大壓力,需要解釋其目的。美國商業圓桌會議(U.S. Business Roundtable)於2019年公佈新一份有關公司目的的宣言,指出「美國民眾值得擁有一個經濟體,在當中每一個人都可以透過努力和創意成功,締造有意義和有尊嚴的人生。我們的每一位持份者都至關重要。我們致力於為所有持份者創造價值,讓我們的公司、社區以及國家邁向成功的未來。」5 ,摒棄多年來一直主張企業應以股東利益至上的觀念。

Patel表示:「這一直是我們多年來關注的焦點 —— 問問企業,本質上它們為何存在?」「你的目標和影響力是甚麼?」這不再只關乎股東回報。現在愈來愈多投資者問企業這個問題。我們希望企業思考自己在廣大社會中的地位。」

在某程度上,審查加強是回應來自資產所有者所施加的壓力。基金經理代表這些資產所有者進行投資。Patel補充道:「我們的客戶不僅會問我們是否為責任投資原則(PRI)的成員,還會探討更深入的問題。」「他們想了解我們如何投票,如何與公司議合,以及如何與其他投資者合作。」

- RGlsaWdlbnQgSW5zdGl0dXRl77yIMjAxOeW5tDXmnIjvvIkgd3d3LmRpbGlnZW50aW5zdGl0dXRlLmNvbS9tb2Rlcm4tZ292ZXJuYW5jZS1yZXBvcnQ=

- 576F5YW15ZK45rC46YGTICgyMDIx5bm0M+aciCkgd3d3LnB3Yy5jb20vdXMvZW4vc2VydmljZXMvZ292ZXJuYW5jZS1pbnNpZ2h0cy1jZW50ZXIvYXNzZXRzL3B3Yy0yMDIwLWFubnVhbC1jb3Jwb3JhdGUtZGlyZWN0b3JzLXN1cnZleS5wZGYg

- 6bql6IKv6Yyr77yIMjAyMOW5tDEw5pyI77yJIHd3dy5tY2tpbnNleS5jb20vYnVzaW5lc3MtZnVuY3Rpb25zL3N0cmF0ZWd5LWFuZC1jb3Jwb3JhdGUtZmluYW5jZS9vdXItaW5zaWdodHMvaW52ZXN0b3JzLXJlbWluZC1idXNpbmVzcy1sZWFkZXJzLWdvdmVybmFuY2UtbWF0dGVycw==

- TVNDSe+8iDIwMjDlubQ25pyI77yJaHR0cHM6Ly93d3cubXNjaS5jb20vZXNnL2RlY29uc3RydWN0aW5nLWVzZy1wZXJmb3JtYW5jZQ==

- 576O5ZyL5ZWG5qWt5ZyT5qGM5pyD6K2w77yIMjAxOeW5tDjmnIjvvIkgd3d3LmJ1c2luZXNzcm91bmR0YWJsZS5vcmcvYnVzaW5lc3Mtcm91bmR0YWJsZS1yZWRlZmluZXMtdGhlLXB1cnBvc2Utb2YtYS1jb3Jwb3JhdGlvbi10by1wcm9tb3RlLWFuLWVjb25vbXktdGhhdC1zZXJ2ZXMtYWxsLWFtZXJpY2Fucw==

新冠疫情令ESG資訊及其反映的趨勢的重要性進一步提升。安盛投資管理環球核心投資主管Hans Stoter表示:「我們的ESG主題信念在疫情下顯得更形重要。我們希望在投資上能夠做到透明,從而讓客戶可以確保他們的投資符合自己的價值。」

de Gavoty指出,在這個轉型變革的年代,投資者需要以更主動和更積極參與的方式看待投資。她表示:「我們正踏入一個階段,在與管理層討論時,將以新方式利用我們的投票權來影響決策。」「身為負責任的投資者,我們有責任在我們持有公司股票的期間監督並與公司進行議合。」

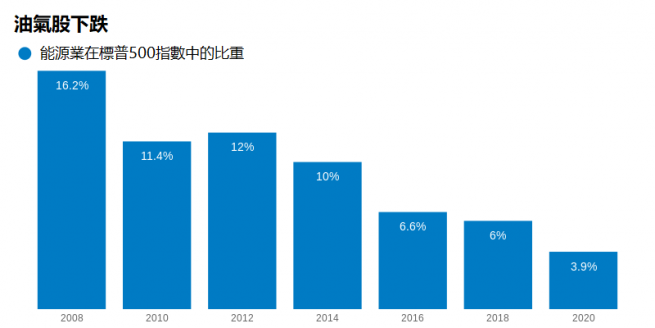

與企業議合是協助它們認清和減輕所面臨風險的關鍵,這同時亦讓它們能夠發掘新的機會。在能源領域,將焦點由化石燃料轉向可再生能源的公司愈戰愈勇,反觀石油和天然氣公司則因製造污染和排放二氧化碳,導致估值下降。

例如,在2020年4月底,石油期貨合約的價格有史以來首次跌至負值。去年10月,全球最大的風能和太陽能供應商NextEra Energy Inc.的市值一度超越曾是全球市值最大上市公司的埃克森美孚(Exxon Mobil Corp.),而這並非是單一事件。據彭博報道,Enel、Iberdrola和Ørsted*「現時市值已超越可比的石油巨擘」,突顯主流潔淨能源對投資者所創造的價值。

Patel表示:「若你在ESG方面的表現落後,你能從即將到來的變化中受惠的機會甚微。」「但對於處有利地位的公司而言,這蘊藏著巨大的機遇。」 然而,股東必須清楚自己期望。他補充指:「我們經常聽到企業說,它們不了解股東想要甚麼。」

安盛投資管理清楚了解對投資者而言最迫切和重要的問題,但當面對疫情等意外的事件時,其亦採取同樣靈活的ESG方針。在談到安盛投資管理與Access to Medicine Foundation6 的合作時, Stoter解釋指:「我們當時有責任在醫療行業發揮投資者的影響力。我們確保企業知道,我們期望大家能團結一致抗疫,包括分享製造能力和知識資本。」

「議合可以幫助我們的客戶免受ESG風險所影響,亦可以推動行業走向可持續的未來。」安盛投資管理環球核心投資部主管Hans Stoter

Stoter補充道:「我們的規模賦予我們影響力,而我們投資成千上萬間公司的深厚經驗,使我們懂得如何謹慎運用這種影響力。」對我們來說,議合可以幫助我們的客戶免受當前的ESG風險所影響,亦可以推動行業走向可持續發展的未來,人人共贏。」

但要切記,議合需要時間,尤其是我們正應對千變萬化的全球衛生挑戰。Patel指:「我們曾與一間美國的銀行議合長達五年後,它們才落實我們所要求的改革。」「議合絕非一朝一夕就能成功。」

投資者亦需確保他們在不同資產類別和投資風格之間傳遞的訊息一致。Patel表示:「ESG問題會影響公司在所有資產類別中的表現,而積極所有權不僅關乎股票。在過去,我們可以區分主動型投資者和被動型投資者,但現在,即使是投資一個基準中所有公司的普遍所有者,亦採取積極的議合方針。」

種種因素正推動投資者更有效地參與ESG議題。歐盟頒佈的《非財務報告指令》(Non-Financial Reporting Directive)等規例,以及氣候相關財務披露工作小組(Task Force on Climate-related Financial disclosure, TCFD ) 等披露倡議,均推動企業向股東提供更多資料。SASB、IIRC、CDSB、GRI和CDP五個可持續發展標準制定組織承諾共同努力,透過制定更一致和劃一的披露和報告準則,令有關資料更具可比性。

與此同時,企業提供的數據愈來愈多,而大數據分析、人工智能和機器學習等數碼科技正協助投資者更深入了解這些資料。根據標準普爾,「在考慮環境、社會和管治方面的風險和機遇時,人工智能(AI)讓投資者能夠收集和分析的資訊比以往任何時候都要多。」

de Gavoty表示:「管治是公司策略的核心,管理團隊執該策略的方式與公司的管治息息相關。表現欠佳或會對公司的價值構成重大影響。」

- 5a6J55ub5oqV6LOH566h55CGICgyMDIw5bm0NeaciCkgaHR0cHM6Ly9yZWFsYXNzZXRzLmF4YS1pbS5jb20vZW4vY29udGVudC8tL2Fzc2V0X3B1Ymxpc2hlci94N0x2WkRzWTA1V1gvY29udGVudC9heGEtaW0tdG8tcGFydG5lci13aXRoLXRoZS1hY2Nlc3MtdG8tbWVkaWNpbmUtZm91bmRhdGlvbi1hbmQtZGV2ZWxvcC1hLXBoaWxhbnRocm9weS1tZWNoYW5pc20tb24taXRzLWltcGFjdC1mdW5kLXJhbmdlLzIzODE4Izp+OnRleHQ9VG9kYXklMkMlMjBBWEElMjBJTSUyMGlzJTIwc3RyZW5ndGhlbmluZyxzdWNoJTIwYXMlMjBjdXJyZW50JTIwQ292aWQlMkQxOQ==

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2023年安盛投資管理公司。版權所有。