潔淨科技佼佼者:全球邁向碳中和提供巨大增長機會

- 16 八月 2021 (10 分鐘閱讀)

隨着全球各國政府提高對綠色能源的投資,對潔淨科技的需求勢必增加

去年9月,在一眾國家仍然努力遏制新冠肺炎疫情之際,中國發表了一個震驚世界的聲明:到2060年,中國將實現碳中和。

中國最高領導人在聯合國的一場虛擬會議上說道:「人類不能再忽視大自然一次又一次的警告。」

該目標將徹底改變世界第二大經濟體──中國的煤炭消耗佔全球總量的一半以上1 ,二氧化碳排放量則佔全球總量的28%2 。

不過,中國的表態亦對潔淨科技的需求具有龐大的全球性意義,它為不斷發展的「潔淨經濟」注入前所未有的活力,並使涉足潔淨科技的企業跑贏大市。

安盛投資管理環球主題策略投資組合經理Amanda O’Toole表示:「這個領域存在明顯的增長機會,能源轉型現已成為一種全球現象,我們所談論的是擁有明朗長期結構性增長的市場。」

有分析認為,除了中國的表態外,至少還有兩股力量帶動對潔淨科技的需求,並迅速擴大潛在市場,為該領域的企業創造巨大的增長機會。

增長動力

首先是公眾態度的轉變,消費者對氣候變化和可持續發展等議題的意識不斷提高,促使企業仔細審視自身的碳排放。

“「企業明白到,為了保持和擴大市佔率,它們需要投資於更潔淨的解決方案。其連帶影響龐大,因為這意味着企業需要靠自己的努力實現可持續發展。」,” (Amanda O’Toole, 安盛投資管理投資組合經理)

潔淨科技的第二個相關推動因素是,愈來愈多投資者將環境、社會及管治 (ESG) 因素作為其投資組合的主要基礎。

例如,截至去年底,可持續基金的全球總資產規模創下1.7萬億美元的新高,比前一年躍升50%3 。

O'Toole表示:「過去12個月發生了很多事。愈來愈多客戶關心可持續發展,帶動資金流向最鼓勵這些變化的策略。」

引領能源轉型的行業

那麼,哪些領域最有可能受惠於潔淨科技的未來需求呢?

在政府的大力支持下,電動車製造商有望看到需求大幅增加。英國最近宣布由2030年起禁止銷售汽油和柴油新車,十多個國家亦提出了類似的措施4 。

國際能源署 (IEA) 指出,到2030年道路上將有近1.4億輛電動車行駛,佔全球車隊的7%;而倘若各國緊遵2015年《巴黎協定》提出的目標,道路上將有約2.45億輛電動車5 。

IEA去年表示:「電動車是減少人口稠密地區空氣污染的關鍵技術。環境及可持續發展目標推動各管治層面的電動車政策支持。」

能源管理和智能電網是潔淨科技行業一個極具增長潛力領域。憑藉廣泛的節能解決方案組合,美國潔淨科技整合商兼可再生能源資產開發商、所有者及營運商Ameresco發展迅速*。

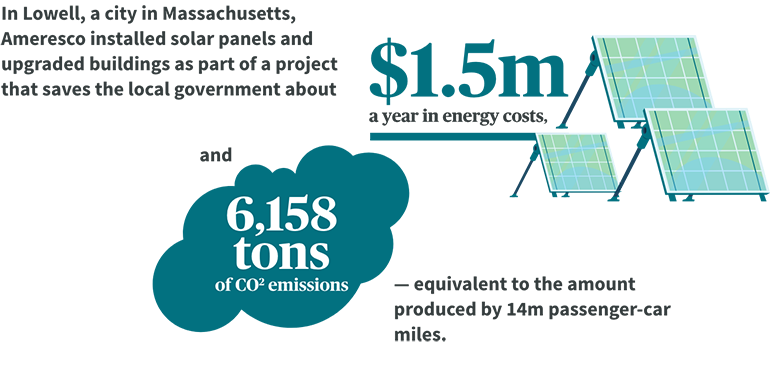

在一個麻省羅威爾市的項目中,Ameresco為建築物安裝太陽能電池板及升級,每年為當地政府節省150萬美元能源費用,以及減少6,158噸二氧化碳排放量(相當於1,400萬乘用車里程的排放量)。

近年,Ameresco透過與美國教育部和其他聯邦機構簽訂的多項合約,替美國政府節省了逾28億美元的能源。

丹麥的沃旭能源公司 (Ørsted) 在美國、台灣和歐洲各地建設的海上風電場比世界上任何開發商建設的都多6 *。

過去十年,該公司從一家依賴化石燃料的公司轉型成綠色能源公司,可再生能源佔其能源發電量的比例由2006年的17%增至2020年的90%7 。

許多企業亦大舉投資於綠色轉型。西班牙公用事業公司Iberdrola宣布把每年的投資增至約100億歐元(約為前幾年的兩倍),用於投資可再生能源及建立處理網絡。

其當前較大的投資包括:15億歐元的葡萄牙水力能源儲存項目、28億美元的美國海上風力發電場,以及3億歐元的西班牙太陽能開發項目8 。

潔淨科技的增長潜力

上述投資的規模都相當可觀,但O’Toole相信還陸續有來,她表示:「這些科技真正獲主流採用才第一年,我認為我們正處於開始階段。」

對於關注經濟演變的投資者來說,可再生能源行業的增長有望提供源源不絕的機會。從化石燃料走向碳中和已成為勢在必行的環境任務——只有增加對潔淨科技的投資,這種轉變才有可能實現。

投資涉及風險,包括損失資本。

*所有本文所提及的公司或股票只供參考之用,不應視作投資策略之建議或推薦。

- 44CKMjAyMOW5tOWFqOeQg+iDvea6kOipleirluOAiyhHbG9iYWwgRW5lcmd5IFJldmlldyAyMDIwKe+8jOWci+mam+iDvea6kOe9siAoSUVBKe+8jDIwMjDlubQ05pyI

- 576O5ZyL5oaC5oCd56eR5a245a626IGv55ufIChVbmlvbiBvZiBDb25jZXJuZWQgU2NpZW50aXN0cynvvIwyMDIw5bm0OOaciA==

- RVNHIGZ1bmRzIGRlZnkgaGF2b2MgdG8gcmF0Y2hldCBodWdlIGluZmxvd3PvvIzjgIrph5Hono3mmYLloLHjgIvvvIwyMDIx5bm0MuaciCA=

- QnVyY2ggSeOAgUdpbGNocmlzdCBK77yMU3VydmV5IG9mIEdsb2JhbCBBY3Rpdml0eSB0byBQaGFzZSBPdXQgSW50ZXJuYWwgQ29tYnVzdGlvbiBFbmdpbmUgVmVoaWNsZXPvvIwyMDIw5bm0M+aciA==

- 44CK5YWo55CD6Zu75YuV6LuK5bGV5pyb44CLKEdsb2JhbCBFViBPdXRsb29rIDIwMjAp77yM5oiq6IezMjAyMOW5tDbmnIgxNeaXpQ==

- T3VyIG9mZnNob3JlIHdpbmQgZmFybXPvvIzmsoPml63og73mupDvvIzmiKroh7MyMDIx5bm0NOaciDIw5pel

- QnkgdGhlIG51bWJlcnM6SG93IHdlIGJ1aWxkIGEgd29ybGQgdGhhdCBydW5zIG9uIHJlbmV3YWJsZSBlbmVyZ3nvvIzmsoPml63og73mupDvvIzmiKroh7MyMDIx5bm0NOaciDIw5pel

- SWJlcmRyb2xhIHBsYW5zIOKCrDEwYm4tYS15ZWFyIGNsZWFuIGVuZXJneSBwdXNo77yM44CK6YeR6J6N5pmC5aCx44CL77yMMjAyMOW5tDfmnIg2

免責聲明

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2023年安盛投資管理公司。版權所有。