固定收益多元佈局成投資關鍵

要點

當前全球政治經濟局勢變幻莫測,投資環境充滿不確定性。在逆全球化浪潮和市場波動加劇的背景下,投資者越來越重視資產配置的多元化。不過,多元化並不只是簡單地將股票和債券混合。固定收益投資本身已經是一個內容豐富、層次繁多的市場,提供很多機會去分散風險,例如按信用評級、地區或到期日進行細緻配置。

債券的表現主要受兩大因素影響——利率走勢和信用息差(即相較於同期限高評級債券的孳息溢價)。雖然在某些時期,這兩者似乎會同步變動,但長遠來看,它們通常呈負相關。這種特性有助於投資者將利率資產和風險資產搭配,實現更有效的資產多元化,降低整體投資組合的波動性。

息差之影響

儘管整體宏觀環境仍充滿變數,但目前信用息差正處於歷史低位,預計在2025年7月底前會進一步收窄至年度最低水平。這一收窄趨勢推高了高貝塔資產的表現,甚至在經過風險調整後仍然優於多元化投資組合

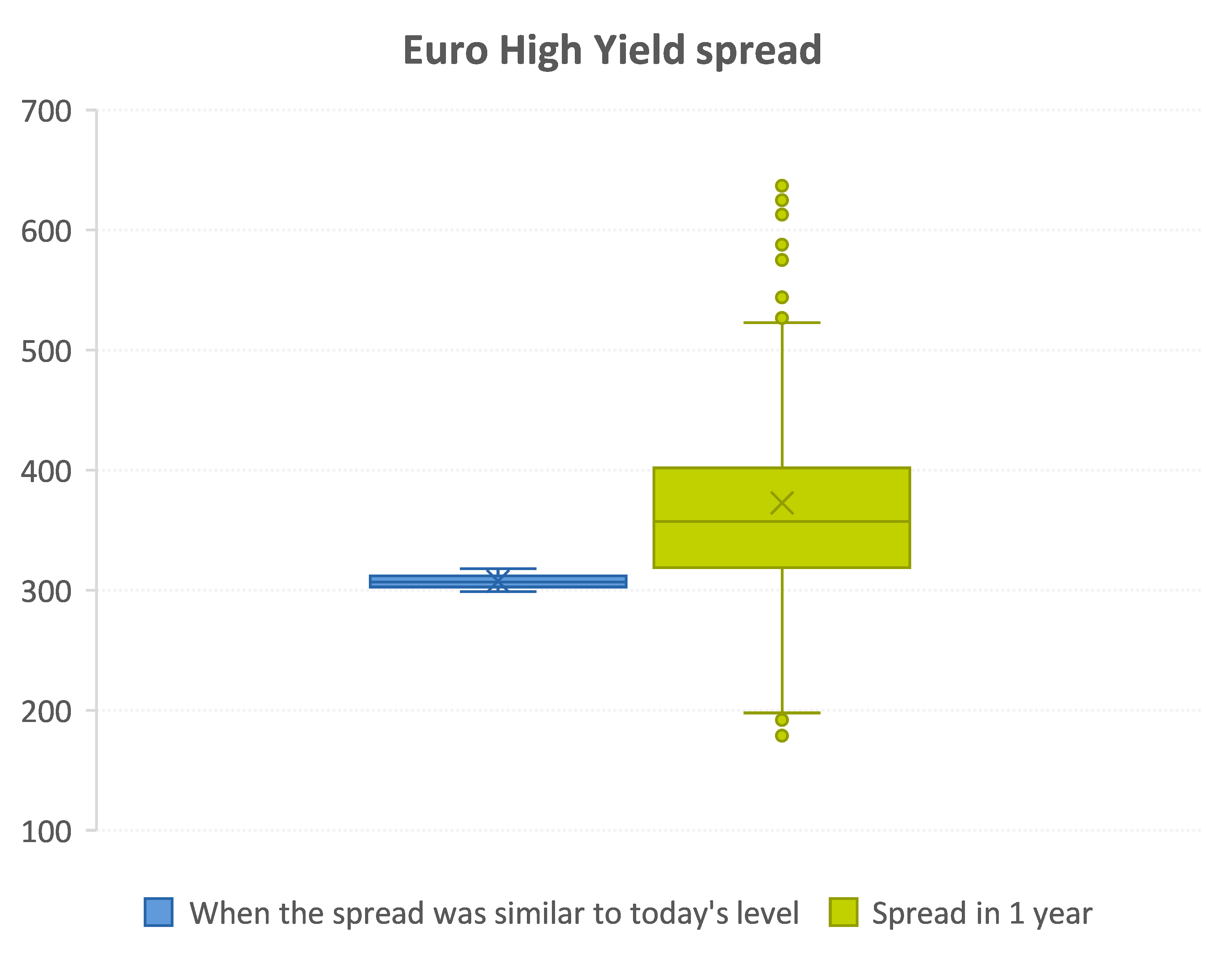

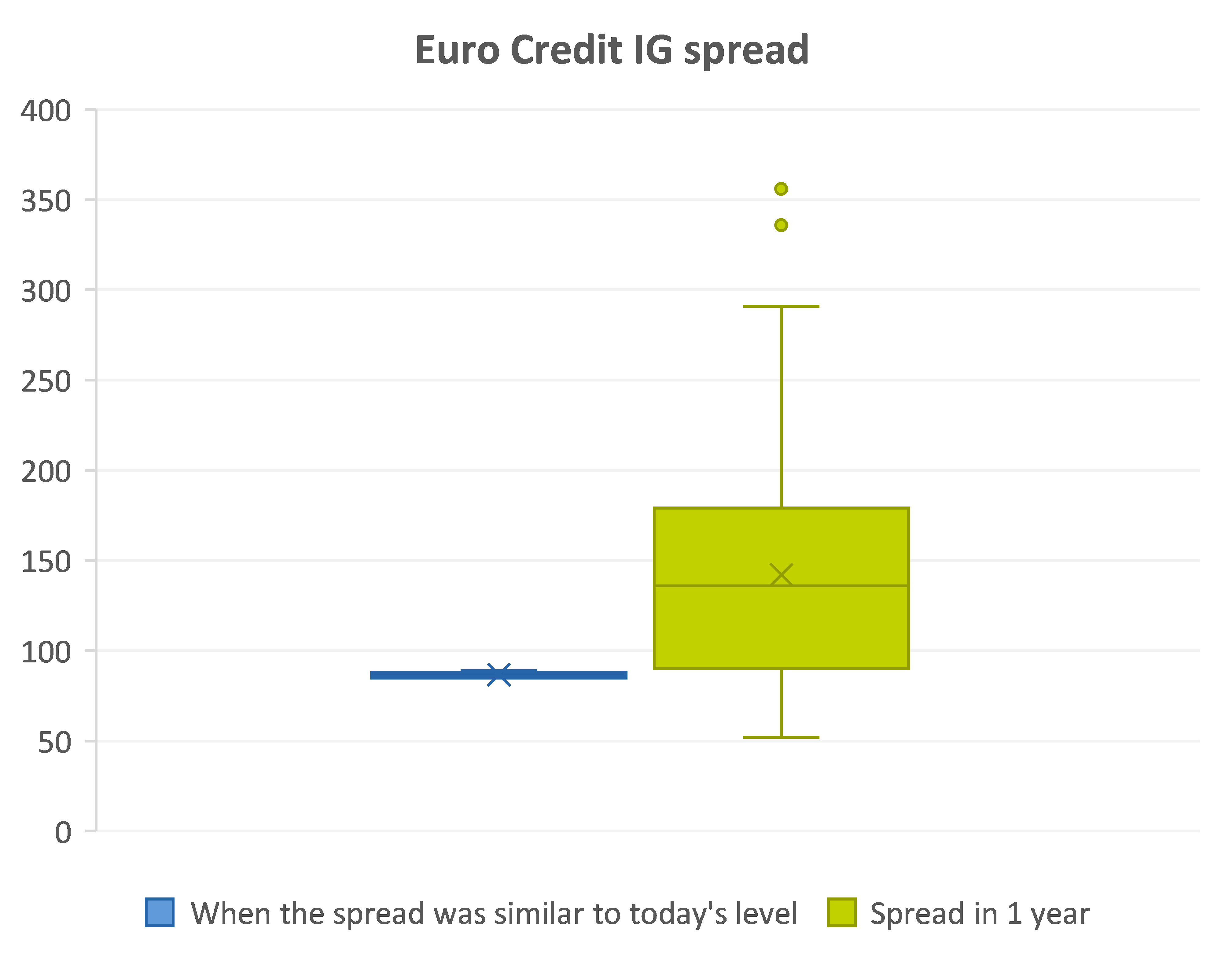

根據歷史數據顯示,當信用息差處於類似的窄幅水平時,下一年內其走闊的機率明顯升高。例如,以歐元高息債券為例,息差擴大的可能性高達81%,潛在最大擴幅可達341個基點;相反,持續收窄的可能性只有19%,最大縮減幅度則約125個基點。同樣地,歐元投資級信用債的情況也是如此,息差擴大的概率高達80%,而且具有明顯的上行偏向。

Source: ICE, AXA IM as of June 30, 2025. The backtest was conducted over the period from December 31, 1998, to June 30, 2025, using weekly data. We review historical dates when the spread was close to the current level, with a maximum difference of 20 basis points. In the boxplot, numerical data is divided into quartiles, and a box is drawn between the first and third quartiles, with a cross drawn along the second quartile to mark the median.

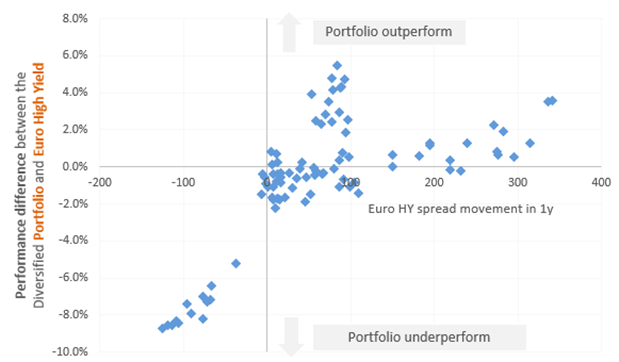

從整體回報角度看,情況又有所不同。儘管投資級和高息債券的息差擴大概率相近,但由於高息債券較高的票面孳息率,能提供一定的緩衝作用,使其較為韌性。實際數據顯示,即使在息差擴大的情況下,高息債券只有約42%的案例會跑輸多元化投資組合。換句話說,只有當高息債券的息差在一年內擴大至少100個基點時,投資組合才會真正跑贏高息債。

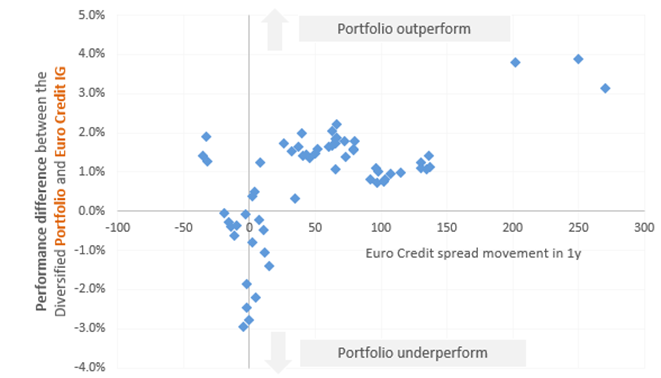

相較之下,投資級信貸債券的情況則較為不同。由於其票息對於利差擴闊的緩衝作用較弱,結果多元化投資組合在約74%的情況下表現得比單一投資級信貸債更佳。

Source: ICE, AXA IM as of June 30, 2025. The backtest was conducted over the period from December 31, 1998, to June 30, 2025, using weekly data in total return terms. We review historical dates when the spread was close to the current level, with a maximum difference of 20 basis points.

多元化扮演關鍵角色

如果只投資於高息債券或次級債券,雖然可能獲得較高的絕對回報,但伴隨的波動性和最大回撤也會更大。為什麼投資者仍然要採取多元化策略呢?原因正是因為關注風險調整後的回報更為重要。

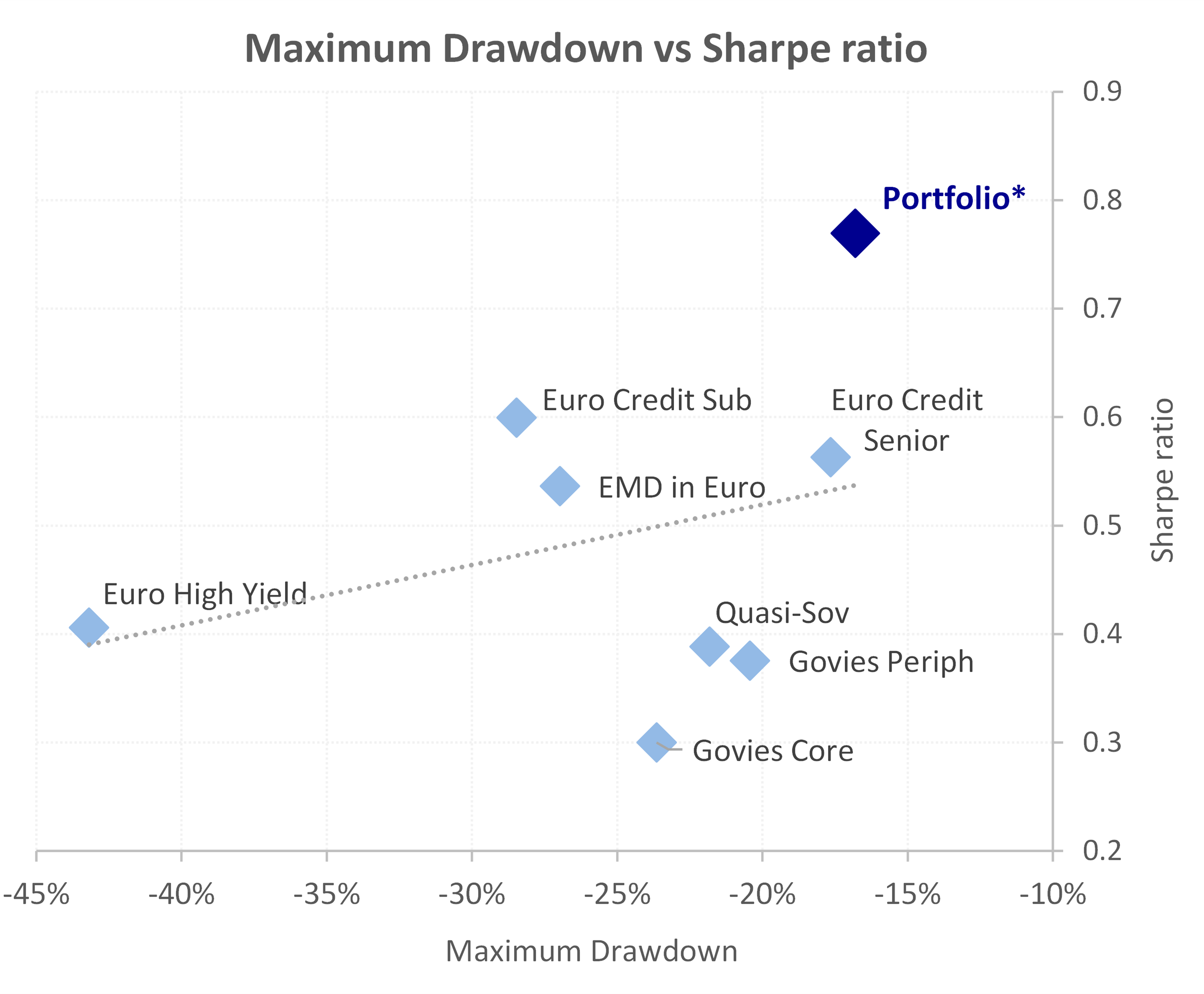

從歷史經驗來看,多元化能有效降低投資組合在高點到低點期間的價值跌幅,也就是所謂的最大回撤。這有助於提升以夏普比率(即每單位風險所獲得的超額回報)衡量的整體投資績效。例如,在歐元固定收益市場中,長期來看,採用多元化配置的投資組合最大回撤較低,夏普比率則較高,顯示其在風險控制和回報效率方面具有明顯優勢。

Source: ICE, AXA IM as of June 30, 2025. The backtest was conducted over the period from December 31, 1998, to June 30, 2025, using weekly data. *The diversified portfolio comprises 45% Sovereign & Quasi-Sovereign, 45% Credit, and 10% Emerging Market debt (EMD) issued in EUR.

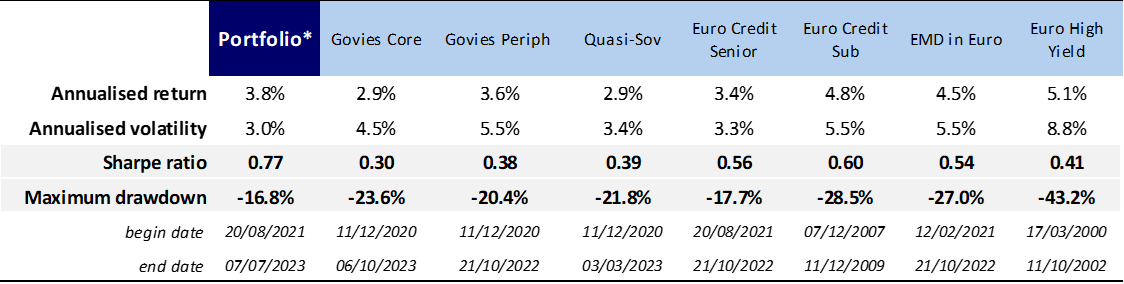

相比之下,若單獨觀察各類資產,數據顯示其最大回撤均大於綜合資產組合(此處以「投資組合」表示)之表現:

Source: AXA IM as of June 2025. For illustrative purposes only

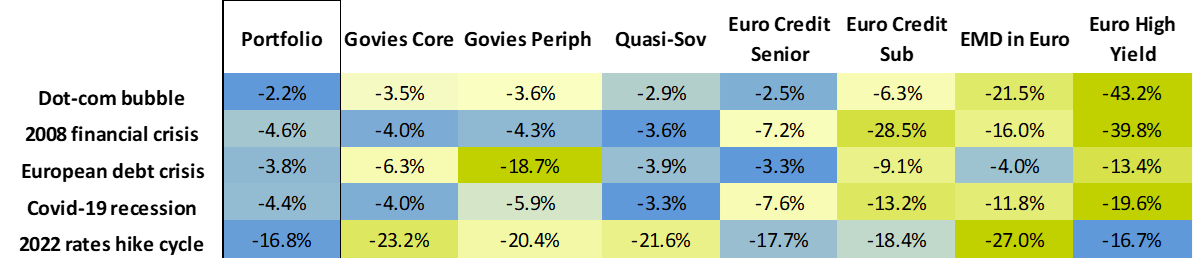

事實上,於歷次經濟危機期間,多元化投資組合一向展現更強韌性,其回撤幅度明顯低於單一資產類別。

Source: ICE, AXA IM as of June 30, 2025. The backtest was conducted over the period from December 31, 1998, to June 30, 2025, using weekly data. *The diversified portfolio comprises 45% Sovereign & Quasi-Sovereign, 45% Credit, and 10% Emerging Market debt (EMD) issued in EUR. For illustrative purposes only

重大回撤需時间及耐心方可修復,未必適合風險承受能力較低之投資者。

雖然我們承認,回撤較低並不必然意味夏普比率較高,但過去五年之表現顯示,相比多元化投資組合,信用債(尤其高息債券)夏普比率更具吸引力。顯然,此現象乃源於前述息差收窄及存續期較短之特性。

為何管理存續期尤格外重要

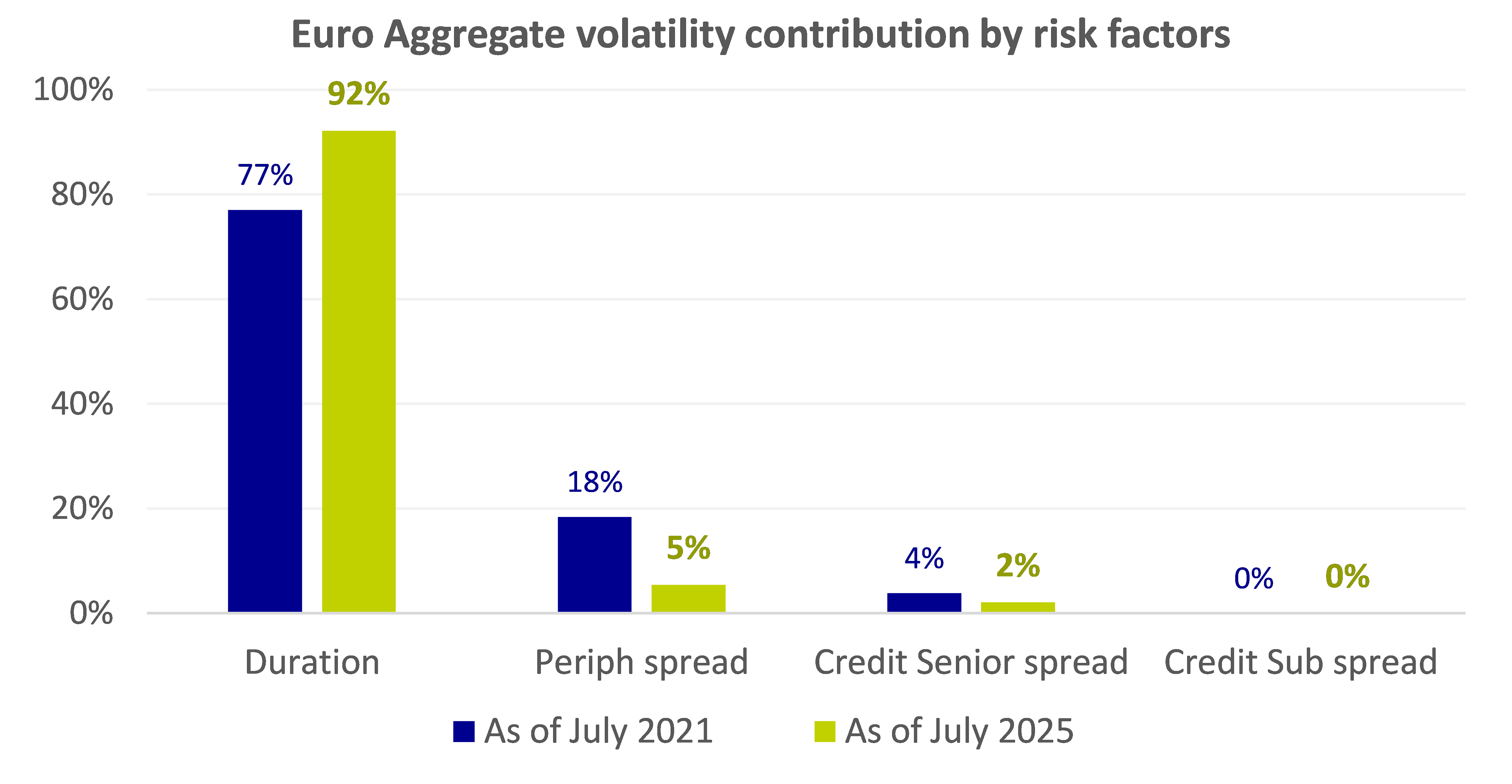

相比四年前各國央行陸續升息之前,存續期在固定收益投資中的關鍵性已大幅提升。當前,歐元綜合債券市場波動加劇,存續期風險已佔據超過九成的風險比重。這不僅成為投資風險的主要來源,也是獲取回報的關鍵因素。

Source: ICE, AXA IM as of June 30, 2025. The risk factors are constructed to explain the source of return and volatility of asset classes, they are mutually independent to ensure that any interdependence between them has been eliminated.

由於貨幣政策轉變及利率波動日益劇烈,存續期已不再僅僅是長遠的戰略性資產配置工具,更成為投資者靈活應對市場變化的重要戰術工具。

儘管近期表現稍遜,多元化長遠仍具關鍵意義

多元化能更有效平衡不同風險因素,有助降低存續期風險對波動性的影響,同時強化息差因素以改善回報。結合多元化與靈活之存續期管理,或為當前固定收益環境下取得成功的關鍵。

根據歷史數據,多元化投資組合的夏普比率長期來看,遠勝於單一集中於高收益或投資級債券的策略。過去五年的市場經驗已充分驗證這一點。

展望未來,若歷史規律能延續,類似過去五年所見的息差收窄情況出現的可能性將大大降低。在一個充滿不確定性、息差空間有限的環境中,對於有意配置固定收益的投資者而言,多元化策略或將是更為合理的選擇。在結構性高利率波動的背景下,將靈活存續期管理融入多元化配置,或可為一種具吸引力的策略。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。