高息債券投資者指南

重點

定息收益的領域廣闊,有多種投資形式。各種定息收益證券(通常稱為債券)主要在到期日、孳息率以及風險概況上有所不同。債券與任何投資一樣,潛在的報酬率愈高,涉及之固有風險就愈高。一般來說,政府債券的風險較低,而高息或次級債券則風險較高。

我們將在本文解釋什麼是債券,什麼因素會驅動債券價值以及為何投資者應該考慮高息債券。

為何投資債券?

債券本質上是企業和政府為籌集資金而發行的「欠條」。投資債券時,我們將在固定期限內借出資金,換取固定利率的定期利息收入(稱為息票)。債券到期時,原始投資(本金)將返還給債券持有人。

債券可直接投資,也可間接透過債券基金投資,由基金持有各種定息資產。不過,由於最低投資額通常頗高,散戶投資者不太可能直接投資單隻債券。因此,絕大多數人透過基金投資,專業基金經理將代表投資者選擇並持有債券。

債券投資相關的主要風險是借款人可能會遇到財務困境,無法支付利息,或發行人破產,無法償還債券。然而,一般來說,債券的風險或波動性較股票低。這是因為債權人(債券投資者)在企業資本結構中之地位比所有者(股票投資者)更高。如果企業破產,債權人享有優先受償權。

風險評估

關於債券最常見的討論點是孳息率——孳息率是上升還是下降。債券孳息率表明投資者從債券獲得的報酬,其中考量了票息、本金以及投資者為投資支付的成本。債券價格和孳息率呈反向關係——隨著價格上漲,孳息率下降,反之亦然。換言之,孳息率下降對投資者有利,因為這意味著投資組合的價值在上升。

債券價格(包括高息債券)的三大驅動因素是信用風險(發行人的財務狀況)、利率和久期。

信用風險

獨立債券評級機構根據企業和政府的財務實力,即償還債務之能力,為企業和政府的信用評級。高信用評級(例如標普的 BBB 及以上)被標記為投資等級;低評級被視為非投資等級,孳息率高(見下圖)。

財務狀況良好的債券發行人被認為比不知名的較小債券發行人更可靠。發達市場的政府債券,例如美國、歐洲主要經濟體和日本的債券,被認為是最可靠的。不過,被視為「更安全」亦意味著孳息率非常保守。與投資等級相比,高息債券通常風險和波動性更大,發行人的違約風險更高。但高息債券發行人需要支付更高的利息,以吸引潛在投資者。

信用機構投資評級

利率

若投資者認為利率會上漲,則債券價格通常會下跌,因為新債券將提供更高的票息,反映更高的利率。同樣,若利率下降,則會出現相反的情況——債券價格上漲,孳息率下降。緊記孳息率下降對債券投資者而言是好事,因為這意味著投資組合的價值上升;而孳息率上升則是壞事,因為所持債券的價格在下降。

久期

債券壽命——即債券會在多長時間內到期,是一個主要考量因素。由於長期利率變動不可預測,10-20 年期等長久期債券被視為風險更高。其價格也對利率的變化更敏感。若利率變動 1%,30 年期債券的價格變動幅度會高於 3 年期債券(久期衡量債券價格對利率變動的敏感度)。此外,通脹將對本金產生影響——100 億美元在今天的價值會高於它在25 年後的價值。高息債券的期限比許多投資等級債券(通常少於 10 年)短,因此久期往往相對較短。這意味著與大多數投資等級策略相比,高息債券面臨的利率風險可能更小。

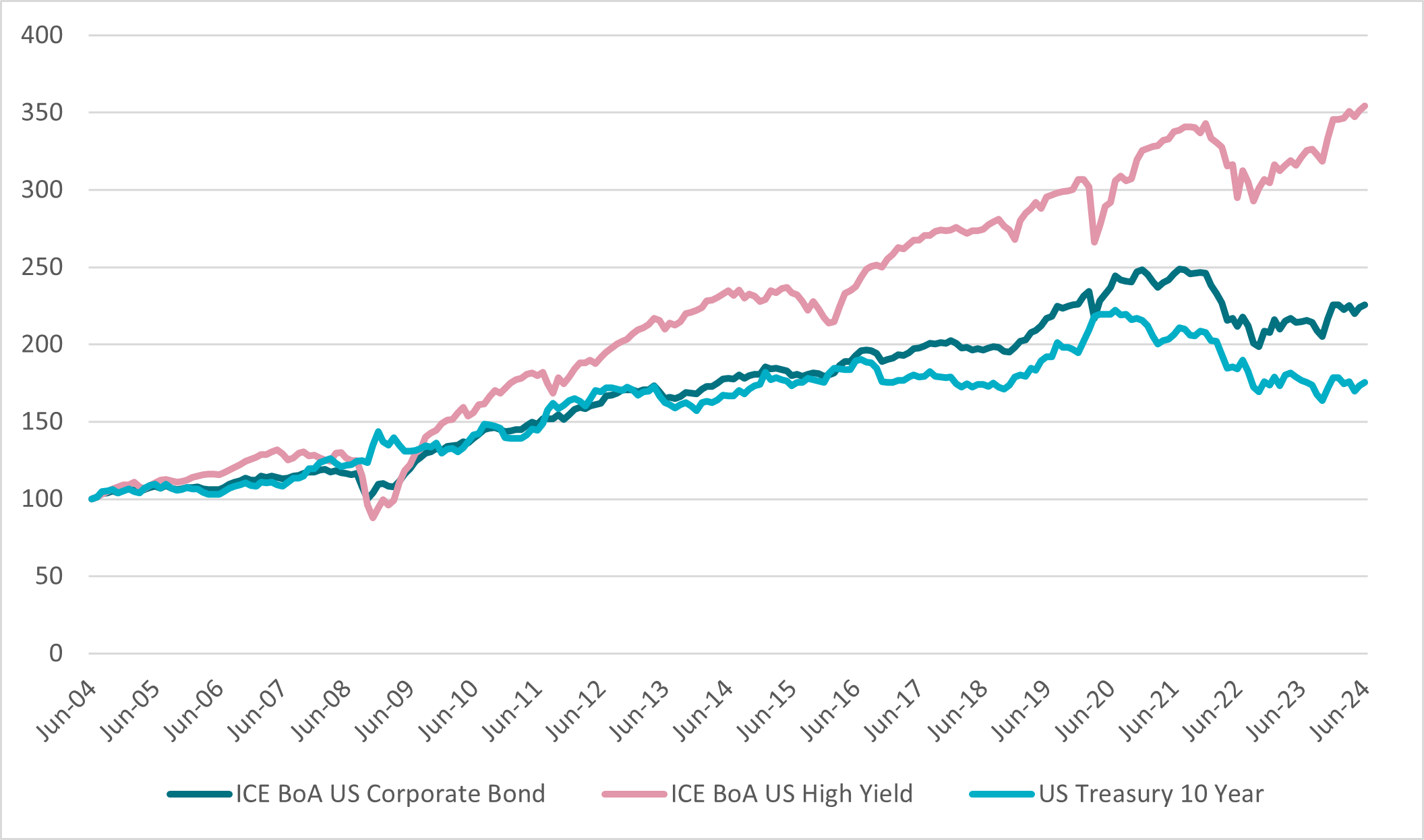

美國高息回報與美國企業債券及美國國債

資料來源:ICE BofA、彭博社

為何投資者應考慮高息債券

高息債券是收益較高的投資產品之一。它們通常由資本密集度和債務水平較高的企業發行,因此信用風險可能較高。儘管高息債券風險高於政府和企業投資等級債券,但卻為投資者提供了獲得更高收益的潛力。這種較高的收益流有可能抵消較高的本金損失風險。若主動型策略能夠有效減少本金損失風險,同時保持較高收益流,就能帶來優異的潛在回報。

高息債券的表現往往與定息收益市場內其他板塊的關聯性較低,因此可以為更廣泛的債券投資組合提供重要的多元化。另外如上文所說,它們對利率的敏感度較低,亦具備資本增長潛力。 與股票一樣,高息債券的價格可能會因發行人業績改善或更廣泛的經濟向好而上漲。此外,高息債券的收益一般較高,意味著波動性通常低於股票,但與長期風險較低的投資等級公司債相比,其表現與股票的相關性更高。

高息債券市場首先在美國發展。美國作為全球最大的經濟體,是最大、流動性也最強的市場。但時至今日,全球高息市場更加廣闊,例如歐洲高息市場能為投資者提供更多元化的選擇,新興市場也具有更強的成長潛力。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。