美國速報:通脹前景未有真正改變,聯邦公開市場委員會(FOMC)仍預期將減息三次

重點

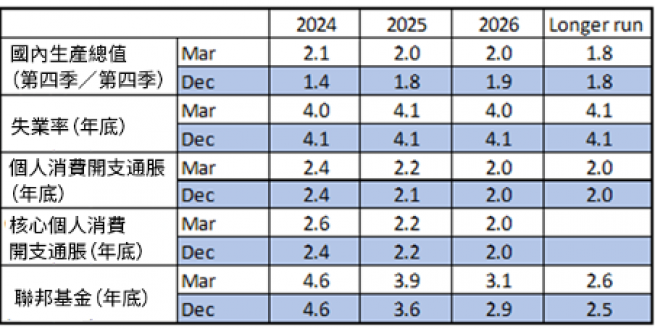

聯邦儲備局在3月會議上維持政策利率不變,聯邦基金目標區間為5.25-5.50%,儲備結餘利率為5.40%。聯儲局繼續目前的量化寬鬆步伐。如市場普遍預期,當局一致達成這些決定。聯儲局隨附聲明措描述的短期前景幾乎沒有改變。聲明刪除了就業增長「自去年初放緩」旳說法,僅表示「升勢仍然強勁」。經濟預測概要(SEP)有更多調整(見下文圖1)。上調今年的增長預期(年終預測由12月的1.4%升至2.1%),部分反映了去年快速完成財報和勞動力供應增強,令市場預期動力將會持續。然而,未來數年的增長亦微升至維持在2.0%,領先聯儲局的趨勢增長評估。聯儲局的失業率預測幾乎沒有調整,徘徊於聯儲局認為的長期水平。今年核心個人消費開支通脹預測,也由12月的2.4%上調至2.6%,但預測繼續顯示整體(及核心)通脹將在2026年重回2.0%的目標,整體通脹由2.1%略升至明年的2.2%。

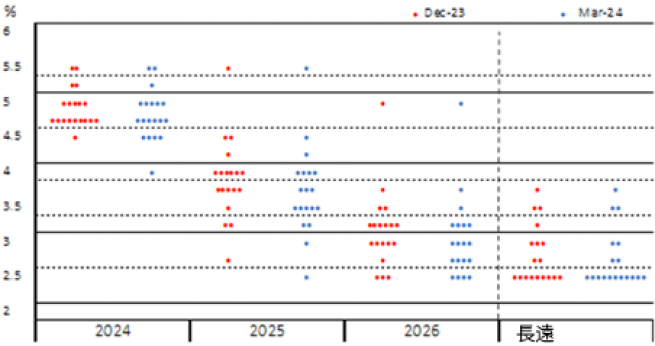

重點是委員會的利率前景中位數,繼續反映2024年將減息三次。據圖2顯示,中位數表現穩定,掩蓋了委員會觀點分佈的輕微調整:今年更多與會人士考慮減息少於3次,較少與會人士認為次數應該更多,但大部分委員會成員仍預期未來一年將減息3次或以上。然而,2025年的減息預期由100個基點減至75個基點,2026年依然為75個基點,但目前由12月的3.00-2.75%升至3.25-3.00%。長期利率中位數前景亦由2.5%上調至2.6%,中心趨勢擴大至2.5-3.1%(先前為2.5-3.0%)。數據變動顯示聯儲局長遠對放寬政策的信心減弱,只是短期前景受到較小影響。

聯儲局主席鮑威爾在記者會上廣泛討論現行市場觀點:年初通脹上升,使聯儲局偏離今年的減息預期。鮑威爾審慎及一致地表示,聯儲局需要更多數據,才會有足夠信心放寬政策。他表示,1月和2月數據未有增強這種信心,但亦不認為環境有變。他重申聯儲局將「審慎處理此問題」。聯儲局主席強調,通脹情況已「大有進展」,但仍需要更進一步。他的結論是「點陣圖」反映多數成員預期有足夠信心「在今年某個時候…開始降低限制力度」。另外,聯儲局主席稍為解釋了聯儲局對SEP前景的變化:即增長更見穩定,但失業率沒有大幅改變,強調勞動力供應增強。

我們未有改變目前的觀點。我們仍預期未來數月服務業通脹將會放緩,為聯儲局在6月開始減息提供足夠信心,但我們承認數據尚未證實這一點。我們繼續預測今年將減息四次 ─ 比聯儲局和市場現時認為的次數更多。此觀點認為聯儲局將在年底前加快減息步伐。我們的觀點是經濟可能稍為較聯儲局現時的前景疲弱,但認為經濟弱勢更見明顯,聯儲局將加快減息。然而,我們認為是次減息屬平衡性質,增長前景回穩可能令我們改變觀點。我們仍預期2025年聯邦基金利率將處於3.75-3.50%,目前低於FOMC的預測。我們亦不認為聯儲局減息的時機會受到今年總統大選所影響,過去四十年,均沒有證據顯示大選會造成影響。

聯儲局主席也透露,聯儲局在是次會議已開始討論縮減量化緊縮的步伐。他解釋指聯儲局認為更緩慢地縮減資產負債表,可以令銀行之間的儲備分配更見平均,同時可以避免流動性問題,這或可讓聯儲局最終進一步減少儲備。此論點是由達拉斯聯儲主席洛根在今年初提出。鮑威爾表示,聯儲局「即將」就放慢步伐作出決定。自洛根在今年初發表言論以來,我們預期聯儲局將在6月宣佈放緩步伐(大致將幅度減半),並於7月生效。我們維持此觀點,但承認有下次會議便宣佈減慢步伐的風險。

市場反應各異。短期利率反映市場減少憂慮短期通脹數據,令聯儲局偏離減息預期。6月減息的可能性由公佈前的68個基點升至84%,12月的預測則升9個基點,由先前未有完全反映年底前可能減息3次,轉變為目前減息4次的可能性超過25%。2年期美國國債收益率跌7個基點至4.61%,而美元兌一籃子貨幣跌0.5%。股市亦對消息反應良好,尤其是增長前景增強,但短期政策仍然寬鬆,標普500指數升0.9%,創逾5,200點的歷史新高。然而,10年期美國國債收益率受到較大影響,原因為未來減息次數減少,且聯儲局考慮提高長遠聯邦基金利率的前景。10年期國債收益率最初由4.28%跌至4.23%,但其後回升至4.32%,截至本文撰寫時企穩4.27%,僅跌1個基點。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。