歐洲重返投資地圖的五個原因

要點

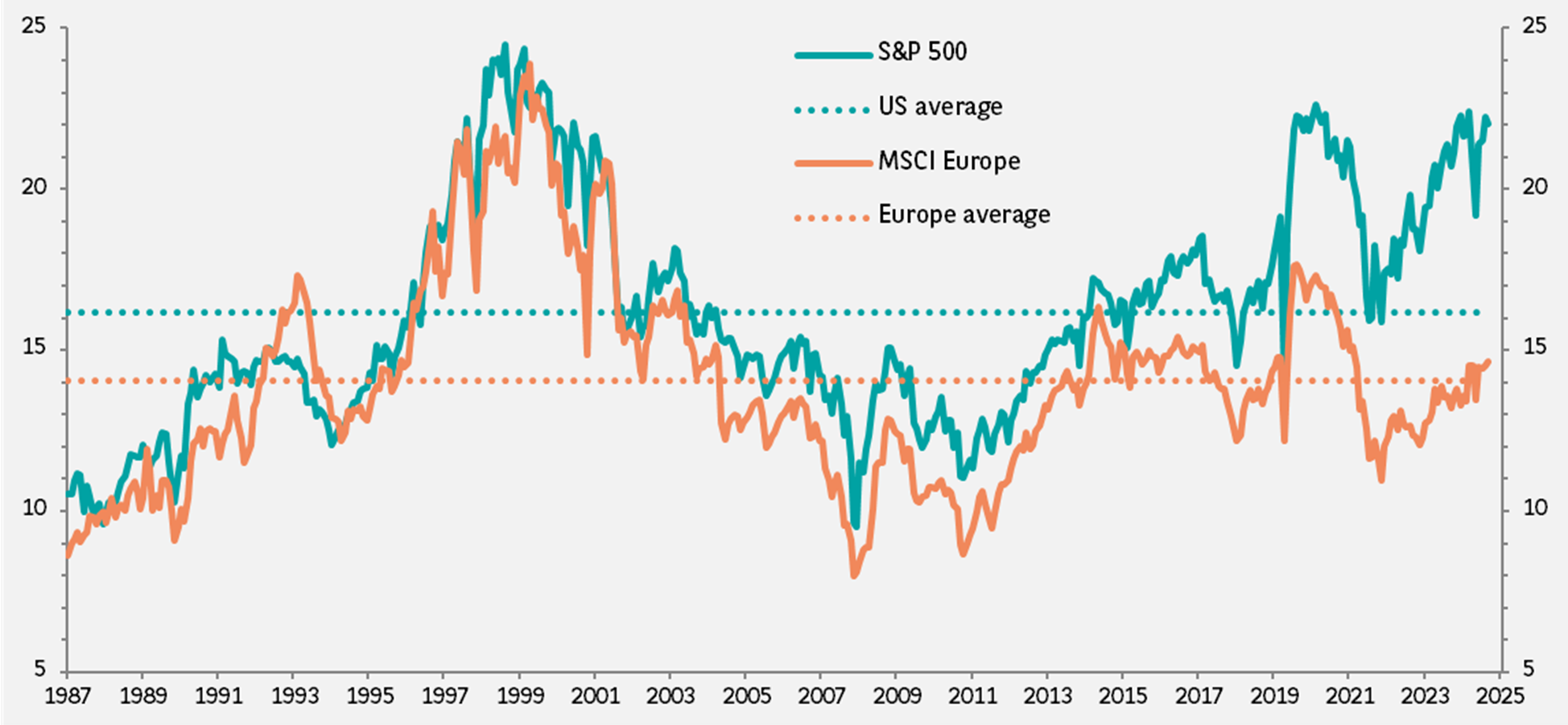

1. 估值具吸引力

估值優勢是歐洲股票的核心投資邏輯。目前歐洲股市的交易估值相較美股仍存在明顯折讓。

MSCI 歐洲指數未來 12 個月市盈率為 14.6 倍,略高於自 1987 年以來的平均水平 ——14 倍。相比之下,美國股市估值接近歷史高位,目前為預期盈利的 22 倍。

歐洲股市的平均股息率約為 3.3%,遠高於美國約 1.3% 的平均水平。

圖表 1:Valuations far lower for European Equities

Next-twelve-month price-earning ratio

Data as at 26 August 2025. Sources: IBES, FactSet, BNP Paribas Asset Management

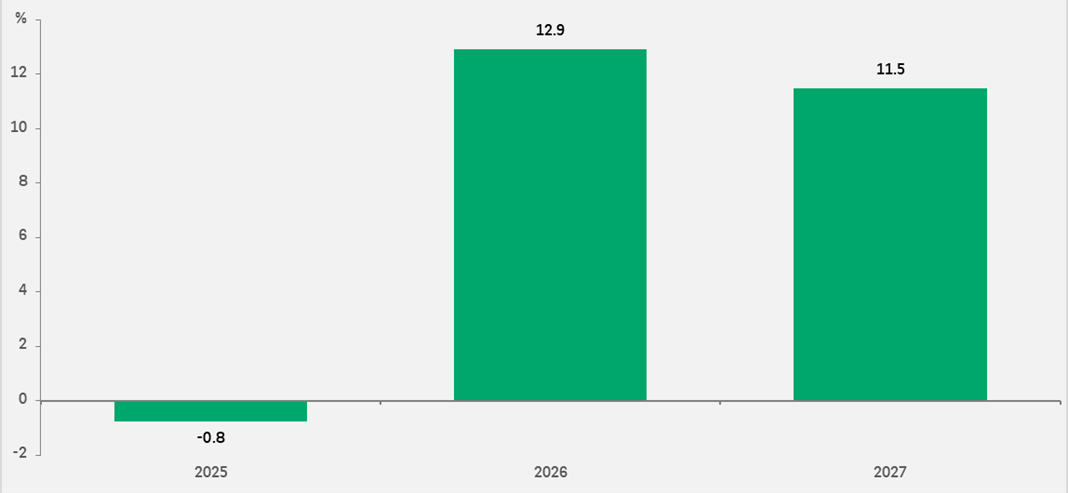

2. 盈利復甦前景明朗

歐洲股市的盈利前景比多年來任何時候更為樂觀。未來數年的利潤增長共識顯示,相較於 2025 年,企業業績將顯著改善,如圖表 2 所示。

預計增長尤以生物科技(2027年/2026年每股盈利增長34%)、半導體(24%)及航空航天與國防(17%)為主。

圖表 2:Earnings growth is expected to rebound sharply over the next couple of years

Year-on-year EPS growth

Data as at 26 August 2025. Sources: FactSet, BNP Paribas Asset Management

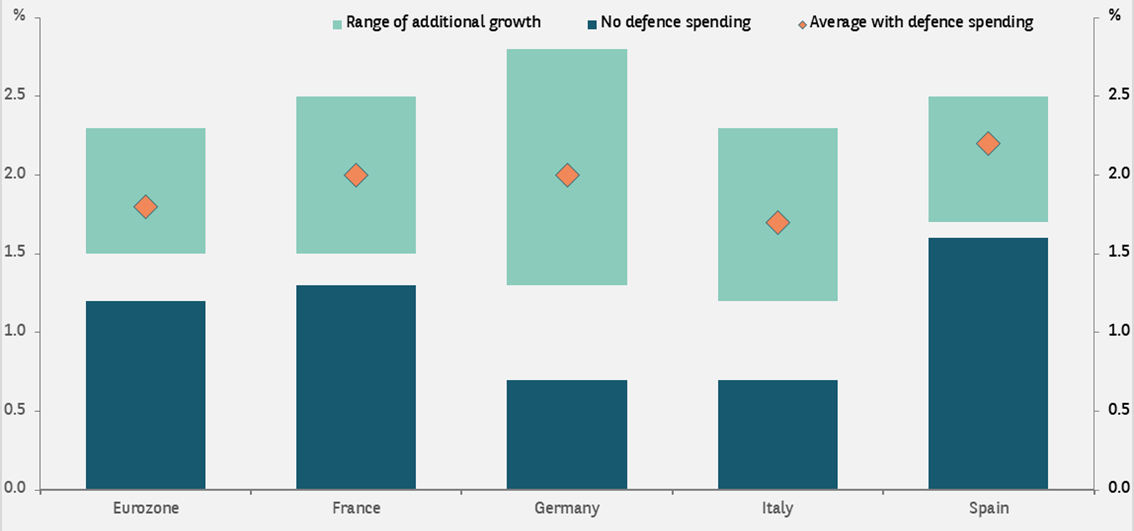

3. 歐洲的國防和基建支出空前增加

美國總統川普推動的國防負擔分擔政策已初見成效。北約各成員國普遍同意將 GDP 的 5% 用於國防(廣義定義)。我們預計,國防支出增加可能使整個地區的實質 GDP 增長率翻倍。

此外,德國啟動重大基礎設施與國防計劃,未來 12 年將在基礎設施、建築、可再生能源、醫療及國防等領域投資 5000 億歐元。 對於歷來不傾向透過支出刺激增長的德國及整個歐洲,這是重大轉變。鑑於經濟中存在大量閒置產能,此等支出預計將對歐洲經濟增長產生實質影響。

圖表3:GDP should increase across Europe

Real GDP growth

Data as at 26 August 2025. Sources: BNP Paribas Asset Management.

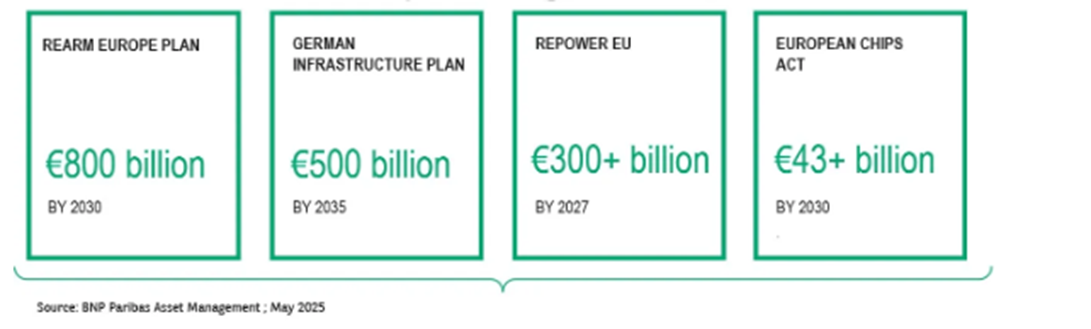

歐洲追求戰略自主已成為核心優先事項。為在國防、能源、數碼基建及關鍵供應鏈等領域實現獨立,歐洲正籌劃歷史性規模的公營資本投資計劃。

歐洲戰略自主計劃的擬投資總額逾 1.6 萬億歐元

4. 歐洲固定收益提供機會

歐洲固定收益的核心投資邏輯之一是相信歐洲央行對通膨風險保持高度警惕。債券持有人可以依賴歐洲央行來抵禦通膨壓力。

歐洲固定收益市場,尤其是企業債,表現持續穩健且波動性相對較低。2025 年上半年,在高度不確定性環境下,市場再度展現韌性。

2025 年上半年,歐洲經濟增長穩健。隨歐元區經濟在未來 12 個月回暖,企業投資及收購兼併活動有望進一步增長。企業債市場中的公司仍將減低槓桿作為優先事項。共同基金資金流入及對擔保貸款債券(CLO)抵押品的需求均支撐市場需求。

我們的分析顯示,歐元高息債券領域公司基本面相對穩健。歐洲企業業績持續反映商業模式韌性,利潤率穩定、成本可控,並具備現金流生成和資產負債表改善潛力。2025 年信用息差進一步大幅收窄空間有限,但我們預計套息交易和證券選擇將成為驅動表現的關鍵因素。

5. 私募資產:資本與機遇

此外,私募資本有望透過推動創新、培育歐洲龍頭企業及調動大規模投資,重塑歐洲在全球的競爭力。我們認為,歐洲正在成為最具吸引力的私募資產投資目的地之一。

投資歐洲的邏輯包括歐洲企業與其美國上市同行的估值差距以及融資成本下降。但更重要的是基於日益堅定的信念:經濟改革與長期投資穩定環境相結合,為投資者在歐洲創造重大機會。

歐洲提供宏觀經濟與政策穩定性,同時具備高度可投資的結構性發展路徑。公共計劃正在創造具體專案管道與共投框架,而不僅僅是願景清單。私人資本受到明確青睞,用以補充並擴大各個資產類別的公營資本投資。資金部署與產生影響力、增強韌性、保障能源安全及推動再工業化等長期目標保持一致。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。