處理燃燒問題:測量全球油田及天然氣田的排放量

要點:

- 各油田及天然氣田的溫室氣體足跡存在顯著差異

- 除了所謂的重質油油田之外,這類資源的地質性質與溫室氣體足跡無關聯

- 無論是原油生產還是天然氣生產,甲烷排放都是溫室氣體強度的主要推動因素。就原油來說,伴生氣燃除是另一個主要的溫室氣體來源

- 由於地域和法規之間的相互影響,甲烷燃除和逸出的程度大不相同。挪威等監管嚴格的國家名列前茅,而伊拉克、阿爾及利亞和德州等規例較不嚴格的地區表現欠佳

- 我們認為,對溫室氣體強度及油氣生產商排氣和燃除作業的評估,應成為投資者進行氣候議合的核心部分

- 投資者可以並應當青睞溫室氣體強度最低的生產商

原油及天然氣佔世界一次能源消耗量的57%,同時還佔溫室氣體排放量的40%至45%

能源轉型的目標是穩步地大幅減少上述燃燒,即開發替代解決方案和技術,履行國家層面對實現淨零世界的承諾。使化石燃料脫離經濟核心需要時間,而且在某些情況下,它們的應用將長存。因此,我們必須了解並解決石油和天然氣在消耗之前導致排放產生的作業、地域和技術因素。

艱鉅挑戰:油田

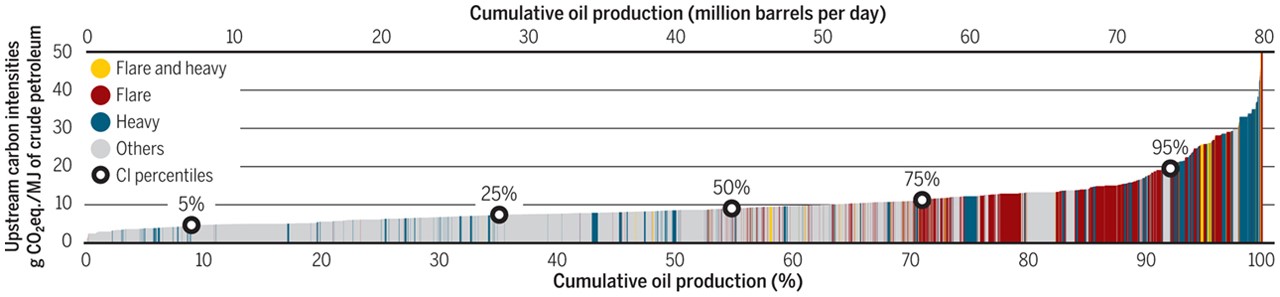

2018年,《科學》雜誌發表一篇關於油田及排放研究的重要分析,其涵蓋8,966個油田,佔2015年世界石油產量的98%以上;其目的是有系統地測量這些油田從油井到煉廠的碳強度。以下圖表展示了有關結果:

全球排放強度分析

資料來源:“Global carbon intensity of crude oil production”,Mohammad S. Masnadi等人,2018年《科學》雜誌

研究得出的結論是,平均每桶石油的强度為每兆焦耳10.3克二氧化碳當量(gCO2e/MJ);二氧化碳佔總排放量的65%,甲烷則佔34%。就排放來源而言,僅燃除(伴隨石油生產而來的氣體燃燒)便佔23%。最有趣的或許是數據所揭示的寬廣範圍:最差的5%油田的排放量是平均水平的兩倍多,而最好5%的排放量不到平均水平的一半。

那些油田之所以顯示出最高的排放強度,主要由於以下兩個特性:

- 自然:重質油密度高且黏稠

在此研究中,重質油的定義為API比重低於20°。這個取自美國石油學會的測量標準着眼於石油相對水的比重。作為參考,一般認為輕質原油的API比重高於35°,而超重質油的API比重趨向低於15°。資料來源:McKinsey Energy Insights ,它們的提煉和流動需要大量的熱力(通常以蒸氣形式傳遞),高能源輸入說明了溫室氣體強度高的原因。加拿大焦油砂,還有來自委內瑞拉和加州的原油就是典型的例子。 - 人為:大部分油田還生產天然氣(氣油比是衡量比例的標準指標)。若處理不當,這類氣體最終會被燒掉(燃除)或直接排入大氣層(排氣)。由於燃除後氣體變成二氧化碳,而且以100年計,甲烷分子(天然氣的主要成分)比二氧化碳強28倍至36倍

Climate Change 2014.Synthesis Report,政府間氣候變化專門委員會(IPCC),第87頁 ,溫室氣體強度將逐步增加。

為了說明這一點,在強度最高的四分之一組別中,51%的油田是高燃除油田,18%是重質油油田;至於另外三個組別合計起來分別為4%和9%。

值得注意的是,除了上述兩項因素外,這類資源的性質並非決定性因素。不論油田是在陸上還是海上、經壓裂開採還是未經壓裂開採、位於北極還是靠近赤道,這些因素基本上都與溫室氣體的強度無關。

相信過程?

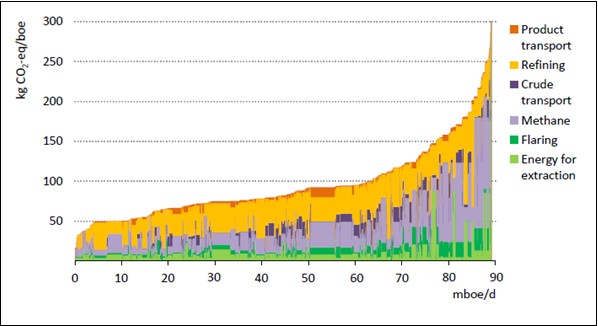

國際能源署(IEA)在其《2018年世界能源展望》中發表了對原油溫室氣體足跡的詳細分析。其分析與《科學》雜誌的分析略有不同,因為它使用了不同的量度標準──公斤二氧化碳當量/桶油當量(kgCO2e/boe),並透過計入原油和相關產品的運輸以及煉油過程,反映更大的消耗前影響。雖然原油分類沒有區別,但排氣和燃除卻有明確界定。

該署得出的結論是,平均每桶石油需要93.6公斤二氧化碳當量/桶油當量才能交付給客戶。它還揭示了非常大的強度範圍,最差的十分之一排放量比最好的十分之一排放量高出四倍多。

還有幾點引人注意:

- 提煉本身「只」佔消耗前排放的15%

- 甲烷排放(無論是透過燃除或排氣產生)佔平均強度的40%,是溫室氣體排放的主要推動因素

- 煉油過程的溫室氣體強度顯示出明顯的對比,最差的煉油作業排放的溫室氣體量是最佳作業的5倍。煉油廠的技術配置是所有差異的主要來源:普通煉油廠能夠以相對較低的能源消耗來處理輕質原油,而精密的煉油廠則以一連串的能源密集步驟來處理重質原油。重質原油不僅在提煉過程中產生更多的排放,在處理過程中亦然

2017年全球石油生產的間接排放强度

資料來源:IEA,《2018年世界能源展望》。 Mboe/d = 百萬桶石油當量/天

IEA得出與《科學》雜誌作者相似的結論——重質油油田及伴生氣管理不力的油田位於排放強度曲線的高端。同樣,該署發現其他因素對溫室氣體強度的影響遠遠較小。

應補充的一點是:量度甲烷洩漏和所謂的「逸散排放」是一項具挑戰性的任務

另一個需要記住的要素是,隨着油田老化,其溫室氣體強度傾向於上升。生產石油時,儲層中的壓力會下降,亦即是在能源輸入不變下,產量減少;或者在增加能源輸入下,維持產量水平。

從石油生產商的角度來看,研究得出的關鍵結論有兩個:

- 就焦油砂和重質油來說,選擇是投資或不投資。鑑於加拿大焦油砂的溫室氣體強度(及金融波動性)頗高,一些公司已退出相關業務,不過目前的趨勢是出售資產,而不是收掉業務。這個行業基本上已在幾家加拿大公司之間整合,這些公司通常不適合訂有焦油砂政策的投資者投資,例如是安盛投資管理。

- 就高氣油比的油田來說,任何認真想減少排放的公司都必須修建必要的基礎設施來收集伴生氣,而不是將其燃除或排走。

甲烷數學:天然氣田

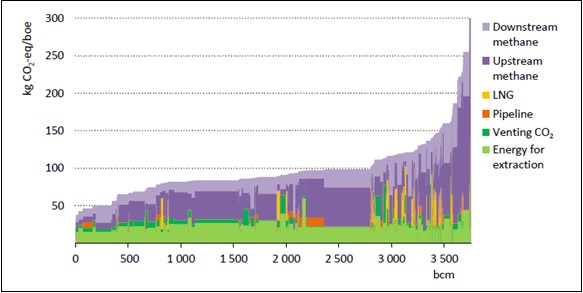

IEA對天然氣進行了與原油相同的分析。天然氣的排放情況有所不同,燃除過程沒有問題,但是整條價值鏈的甲烷排放顯示出問題。該署得出的結論是,平均每單位天然氣需要95.5公斤二氧化碳當量/桶油當量才能交付給客戶。與原油的情況類似,若考慮最好和最差的十分之一組別,最惡劣的生產商生產天然氣時排放的溫室氣體比最佳生產商的多四倍。

此分析有幾點引人注意:

- 提煉排放在消耗前排放量中佔27%,比例略高於石油

- 不管是上游還是下游(即輸送管內),甲烷排放都非常關鍵,它們佔總排放量的60%

- 儘管甲烷排放量較低,但液化天然氣(LNG)整體上強度較高(每桶油當量118公斤二氧化碳當量),這是由於液化和運輸天然氣的能源消耗所致

- 排出二氧化碳是天然氣生產所特有的:大多數天然氣田都含有二氧化碳,含量從少許到雙位數百分比皆有,這些二氧化碳在處理廠中分離出來後,通常會釋放到大氣層之中

總括而言,溫室氣體排放量最高的天然氣生產(曲線右方)即是甲烷排放量最高的天然氣生產,尤以上游為然。

2017年全球燃氣生產的間接排放强度

資料來源:IEA,《2018年世界能源展望》。bcm = 十億立方米

就像石油一樣,眾所周知,實際的甲烷排放量比報告的排放量要高,就天然氣來說,此情況主要集中於運送和輸配階段。

對於參與天然氣價值鏈的公司來說,可以得出以下幾個結論:

- 無論是在井源階段還是在偶爾非常漫長的運輸階段,控制甲烷排放都應該是優先事項。可達到此效的技術和設備實際存在,而且通常具經濟效益

- 排出的二氧化碳雖然只佔溫室氣體足跡的一小部分(平均佔排放量的7%),但應該將它們重新注入地下或加以利用。企業若未制定適當的伴生二氧化碳政策,則不應開發富含二氧化碳的天然氣田

燃除作業遍佈全球:地域分析

從地域角度看溫室氣體足跡時,結果在很大程度上反映了燃除和排氣作業如何與法規和地質相互影響。

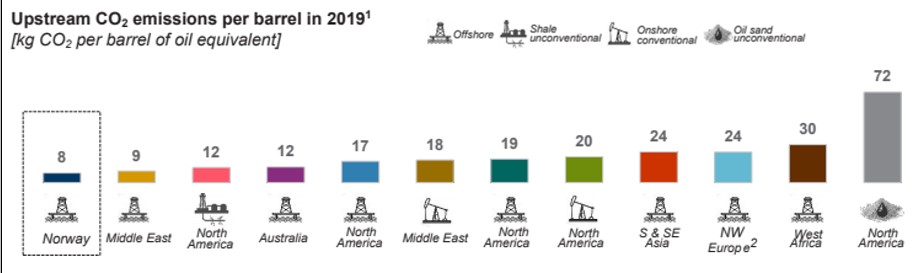

以下圖表根據能源顧問公司Rystad的數據編製,當中按照地區及資源性質顯示了2019年的上游排放強度,資源性質分為陸上傳統、陸上非傳統、海上和加拿大油砂類別。

焦油砂排放量突出

資料來源:Rystad數據;發表於《The Energy Industry of Tomorrow on the Norwegian Continental Shelf》,Konkraft,2021年

此圖表顯示了溫室氣體強度的顯著地域差異,考慮到在原油和天然氣中觀察到的強度曲線,這不足為奇。它還突顯了一些不為人所知,又或者與所謂的常識不同的事實:

- 北美頁岩業的排放遠低於平均水平。有關數據沒有將未報告的甲烷排放考慮在內,但這仍然證明,就溫室氣體排放強度而言,獲妥善管理的頁岩作業相對來說是無害的。頁岩還面臨着其他特有的環境問題,主要是與用水和廢水管理有關

- 加拿大焦油砂自成一個類別。安盛投資管理的剔除政策正是以這種極高的強度,以及採礦作業對環境造成的巨大影響為依據,針對從油砂提煉中獲得20%或以上收入的礦業或管道公司

安盛投資管理氣候風險政策,2021年4月 - 在強度曲線上的許多地方都可以找到海上作業,不論是監管嚴格且表現優越的挪威,以至大量進行天然氣燃除的尼日利亞

- 以陸上作業來說,中東是一個充滿反差的地區。如果沙特阿拉伯處於較低水平(約10公斤二氧化碳當量/桶油當量),那伊拉克和伊朗的排放則遠遠較高,因為它們從事大規模伴生氣燃除

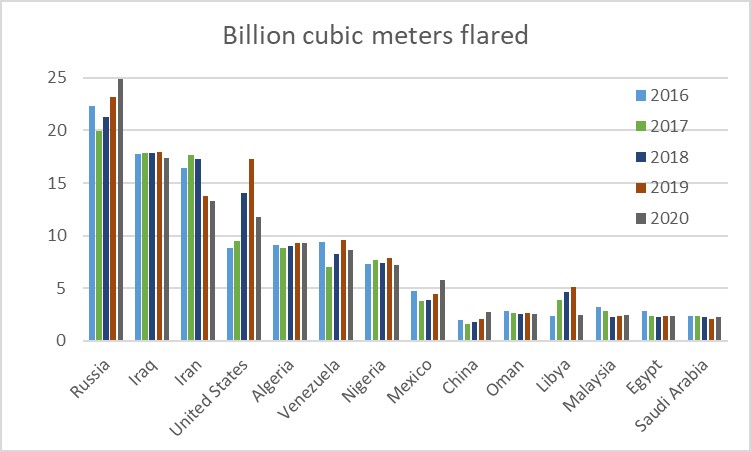

如前所述,天然氣燃除是溫室氣體強度的主要推動因素。2015年,世界銀行啟動「到2030年實現零常規燃除」倡議,並建立了一個具豐富數據和資訊的網站。下面的衛星圖片清晰顯示了2020年發生的燃除,隨後的圖表則顯示了哪些國家按絕對值計算的燃除量最高。

再次強調,燃除和排氣是營運上的選擇,可以透過嚴格監管或企業的選擇來防止。在大多數情況下,其具有經濟效益,並且有現成技術供使用。

全球洩漏追蹤

資料來源:世界銀行,2020年

2016年至2020年的燃除演變

資料來源:世界銀行 – 減少天然氣燃除全球夥伴關係(Global Gas Flaring Reduction Partnership)

深入剖析:美國市場

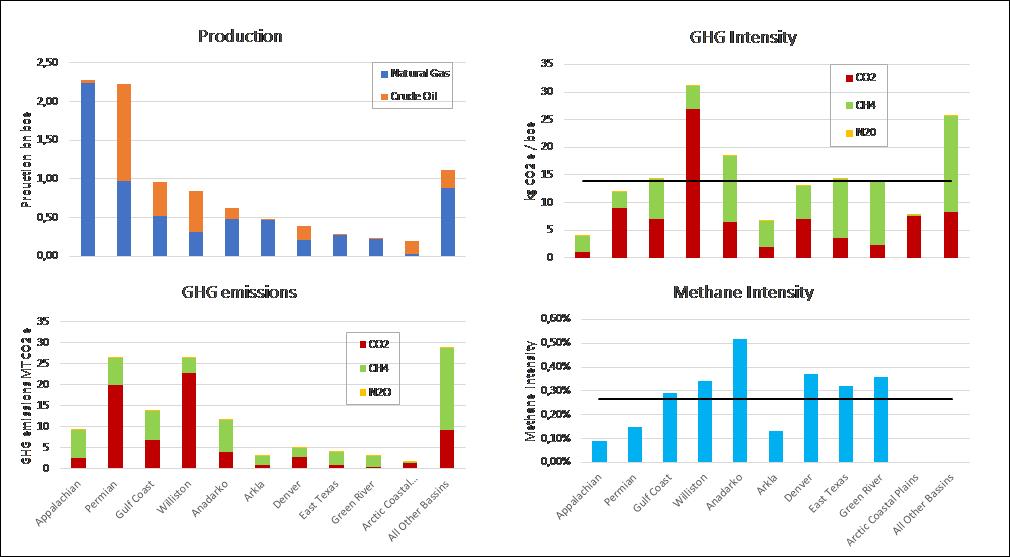

最後,我們來深入探討美國的石油及天然氣生產。2021年6月,MJ Bradley & Associates代表非牟利組織Ceres發表了一份關於生產盆地溫室氣體及甲烷强度的系統研究。以下圖表重點顯示了主要結果。

美國排放推動因素圖表

資料來源:“Benchmarking Methane and Other GHG Emissions of Oil & Natural Gas production in the US”,MJ Bradley、潔淨空氣工作組(Clean Air Task Force)及Ceres,2021年6月

如前面的分析中可見,不同盆地之間存在着很大的差異,實際上在盆地內部亦是如此。再重申一遍,排氣和燃除是溫室氣體強度的兩大關鍵推動因素。

同樣值得注意的是,規模較小的公司通常具更高的排放強度。這項研究涵蓋295家公司,當中規模最小的80%(共235家生產商)佔總產量的21%,但溫室氣體排放量卻佔40%。

這235家生產商的平均溫室氣體强度為25.6公斤二氧化碳當量/桶油當量,而規模最大的20%公司的溫室氣體强度為10.6公斤二氧化碳當量/桶油當量。這突顯出規模在頁岩油氣田開發中的重要性,建設基礎設施是絕對必要的,尤其是為了管理伴生氣的產生。

對投資者的啟示

能源轉型關乎改變我們社會和經濟的能源結構,換句話說:用脫碳能源取代化石燃料。這將需要許多年的時間,並需要所有利益相關者付出巨大的努力。

對於選擇陪伴企業走過轉型歷程的投資者來說,議合和嚴格篩選為關鍵,尤其是在石油及天然氣行業。安盛投資管理深信採取廣泛一致的嚴格投資方法是正確的

主要參與者的碳強度演變

資料來源:年報及可持續發展報告。安盛投資管理。油氣行業氣候倡議組織由12家公司組成,它們佔2020年全球油氣產量的28%。數字以公斤二氧化碳當量/桶油當量(kgCO2e/boe)為單位

我們還認為,溫室氣體排放強度最低的油氣生產商能夠而且應該得到投資者的青睞。由於我們力圖讓客戶的投資組合脫碳、保護它們免受能源轉型的主要風險影響,任何真正主動且負責任的資產管理公司都應對此投資法、其原理和預期結果保持透明度並積極表達意見。

免責聲明

本文件僅供參考之用,並不構成與金融工具交易(參照MIF Directive 2014/65/EU)相關的投資研究或財務分析,也不構成安盛投資管理公司或其關聯公司作出買賣任何投資,產品或服務的要約,並不應被視為招攬或投資、法律或稅務建議、投資策略建議或買賣證券的個人化建議。

由於本文件經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,並且不保證會成真。本文件中的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本文件時的知識狀態提供。雖然我們已盡最大努力,但對於本文中所包含資訊的準確性、可靠性或完整性,我們並不作出任何明示或暗示的聲明或保證(包括對第三方的責任)。是否依賴本文件所載資料由收件人自行決定,本文件並未載有足以支持作出投資決策的資訊。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。