因子投資怎樣反映2022年的情況?2023年前景又如何?

重點

- 因子投資(factor investing)讓投資者識別一些公司的共同特徵,並把它們歸類,達致可識別和重複的回報模式

- 我們認為如要了解2022年的投資者行為,價值、質素、動能和低波幅為部分最重要的因子

- 為迎接新一年,我們認為投資者可受惠於多元化的因子配置,而質素和低波幅可組成最佳組合

長期以來,股票投資一直與回報和潛在短期風險有關。市場因眾多原因而升跌,但投資者對每項事件的反應有著若干一致性。50多年來,一些投資者已確定及分辨出部分公司的共同特徵,這類公司往往能提供可識別和重複的回報模式。這種投資技術一般稱為因子投資(factor investing)。

有關因子的重要學術研究眾多,其中最著名的可能是諾貝爾經濟學獎得主Eugene Fama和Kenneth French撰寫的「Common risk factors in the returns on stocks and bonds」。二人把規模和價值,以及市場回報確定為因子,它們主宰著多元化投資組合的回報率逾90%。多年後,經過大量學術研究,我們掌握了一系列因子,有助量化風險和了解投資回報。

這種投資方式在2022年發揮極大作用。去年,疫情影響仍然持續,尤其是中國;歐洲則爆發戰事,俄羅斯2月入侵烏克蘭,戰事一直持續至年底。基於種種事情的特殊性,市場在去年持續動盪,相信投資者和學者在未來一段時間仍要繼續分析和討論。事件令全球受影響,通脹迅速上升,觸發市場持續討論央行為控制物價上漲而加息的幅度和速度,令大部分投資者惴惴不安。

然而,如我們從因子的角度看,便能深入了解投資者在2022年的行為模式。雖然有數百項因子可以用於此分析,但我們認為最重要和經過學術驗證的組別分別為價值、質素、動能和低波幅。

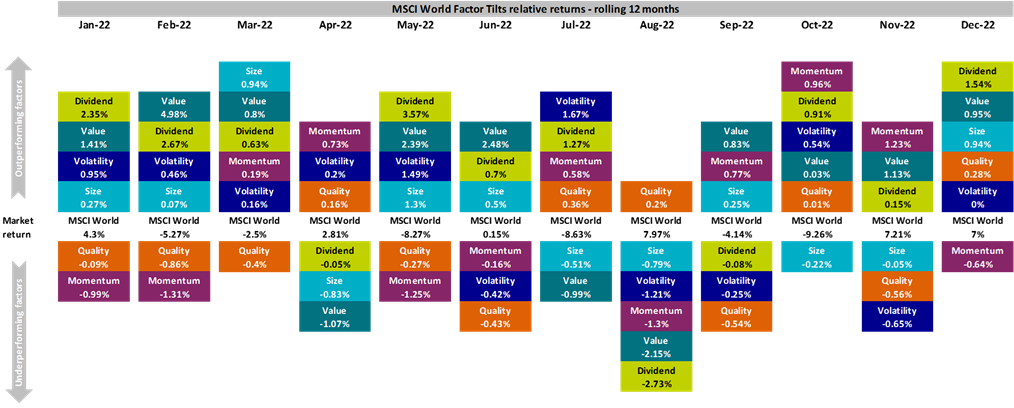

下圖顯示了對比標準MSCI全球指數的表現,2022年每個月每項因子的傾斜度:

資料來源:安盛投資管理、Refinitiv、MSCI。所有數據以美元計值。

我們將在下文探討每項因子,回顧他們在2022年市場大幅波動時的表現,並展望未來,探討他們在2023年的表現將如何。

價值

價值就是尋找被低估,即估值可能誤估的股票。股票錯誤定價的程度屬主觀判斷,但一般投資者會將一系列基本因素,對比現時股價作分析。基本因素可能包括賬面值、過去及/或預測盈利、股息及/或現金流等指標。價值投資者希望從現時為公司基本因素支付的價格,與他們認為股票未來可能值得的價值之間的差異獲利。

2022年前,長時間超低利率侵蝕了價值投資的歷史回報溢價。一些投資者利用貼現現金流模型確定未來現金流現值,但低利率令假設超出一般水平,現有估值高昂,因為預測未來增長和低資金成本同樣地高。

但隨著利率迫近5%,且企業盈利預期下降,這些假設受到重新審視。此外,與大部份估值最高的股票不同,價值股一般提供短期內實質現金流的前景,以及高於低風險資產收益率的盈利收益率(即市盈率的相反)。

結合能源和金融等周期行業的領先表現,使價值成為2022年表現最佳的因子。這種對價值的頓悟值得留意,也受到投資者歡迎,皆因價值投資者長期受各種消息困擾,指價值投資已死,快速增長的輕資產亦順勢崛起。

質素

相對質素的計算方式包括評估公司已錄得的盈利水平和持續性,或分析資產負債表健康狀況,同時可納入未來盈利怎樣增長或下跌的分析。一般而言,優質公司往往可產生穩定盈利,股價波動也可能較小。

去年,質素因子的表現並不尋常,投資者持有優質公司本應獲得回報,但實際上卻表現欠佳。背後原因何在?一般而言,優質公司擁有穩定及可重複的現金流,且可以通過某些獨特產品或極高門檻的行業,為其盈利能力建立護城河。

然而,看看2021年12月底MSCI美國質素指數內的股票,如將這類股票與增長指數比較,兩者具有高度的共同性。蘋果、微軟、Meta和英偉達(Nvidia)等公司均位列前10名。2022年的衝擊不但令人質疑投資者應為增長支付多少溢價,亦令人質疑公司是否可以犧牲向股東派付現金,作為追求增長的代價。

因此,質素因子在2022年被重新評估,投資者應為質素支付多少價格?質素本身在通脹時代又是否可以持續。

低波幅

波幅計算出股價回報在一段時間內的變化。低波幅策略即找出相對股價波動最低的股票。這類公司一般具有穩定的基本因素,如資產負債表強勁,且盈利穩健。

低波幅在危機中表現不錯。與過去的危機一樣,在4月、6月和9月的壓力高峰期,投資者尋求保護資本,紛紛湧向對市場走勢敏感度最低的股票。表現方面,唯一接近的因素是股息收益率,因股票總回報部分變得比價格回報更重要。

在壓力時期,這種持有低風險資產的自然傾向已成為常見現象,2022年無疑鞏固了這觀察。低波幅投資再次證明,它可以成為任何資產配置者的有效保險策略。

動能

簡單而言,動能計算了在特定時期內(一般為過去12個月)相對於市場的價格變化率。高水平的動能可以為一間公司的基本因素帶來積極變化,而低動能可能預示公司未來基本因素減弱。

因此,動能策略嘗試把握公司的情緒趨勢,從學術角度看,往往代表著計算股價的相對強度。深入一點地看,此因子可能包括顯示商業動能造好的其他特徵,並納入盈利修訂或傳媒氣氛。

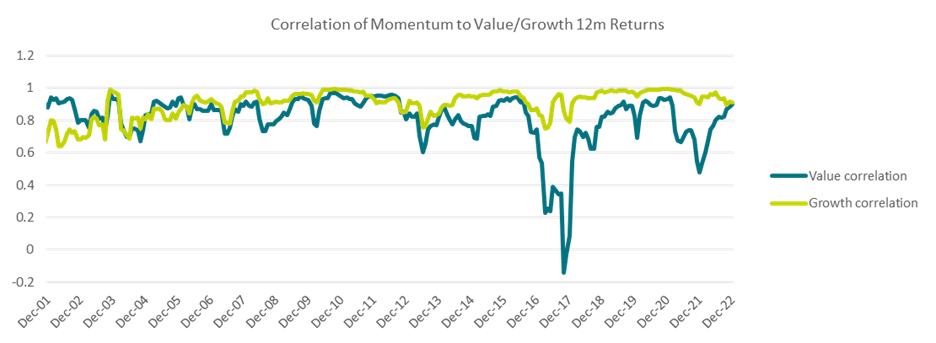

動能投資的吸引力,在於它只是簡單地跟隨市場趨勢,買入表現良好或普遍預期表現良好的股票。以2022年為例,下圖顯示了MSCI全球動能指數的12個月滾動回報,與MSCI全球價值和增長指數的關連性。

資料來源:安盛投資管理、Refinitiv、MSCI。所有數據均以美元計算。

2021年疫情後增長階段的動力,顯然由2022年的通脹和利率敏感環境主導,因此,動能與價值之間的關連性更高。

這反映了動能的哪些特質?某程度上,動能就如加速器,通過改變配置來配合任何流行趨勢,2022年結束時,動能與價值的表現更為一致,與增長的關連性則稍為下降。這也適用行業層面。根據Refinitiv的數據,在能源業錄得表現強勁的一年後,到了2022年底,MSCI美國動能因子ETF的25%已分配至能源股。年初,比例只有5%。

2023年前景如何?

因子投資的精髓,在於歷史趨勢或可讓我們窺探股票的未來表現。

2023年,我們對質素最為樂觀。雖然質素在2022年未能表現出正常防守力,但經濟放緩意味著投資者可能青睞有盈利增長的股票,並可能為此支付溢價。質素因子在2022年的整體表現欠佳,意味著市場上有估值更吸引的優質股,這或可為該因子在2023年帶來額外動力。

這種相對估值論點,讓我們相對看淡價值。雖然我們預期利率上升將支持價值,但與質素/增長的估值差距,使這種策略的吸引力降低,而周期性的價值(如石油)可能在經濟衰退下開始表現欠佳。

估值也是我們在2023年對低波幅風格持中性態度的原因之一;這類股票的價格在2022年後處於高位,但鑑於宏觀經濟前景的巨大不確定性,我們認為波幅可能加劇。在低波幅作出配置,可能是來年的重要防守型倉位,但如宏觀經濟狀況勝預期,則會有落後大市的風險。

動能是我們最不看好的因子,因動能只以價格為基礎,而非更基礎的指標(如盈利修訂)。如地緣政治或宏觀經濟形勢有變,動能可能迅速波動,但我們認為在不確定的2023年,一般典型價格動能指標的固有滯後可能成為不利因素,短期反彈和波動期,可能使跟隨趨勢更加困難。

保持多元化

因應2023年的前景,我們認為投資者最適合分散投資多項因子。我們認為,質素和低波幅可成為投資者的最佳因子組合,有能力駕馭2023年的任何潛在變化,加上考慮到2022年的極端價格波動,使用主動管理的因子策略較被動配置在一般商品化因子,或可獲得更佳回報。未來一年,股票投資者難以一帆風順,風格和配置多元化可能比近年更為重要。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。