美國 ─ 輕度衰退有助通脹下降

重點

- 美國經濟似乎正走向衰退,我們預期2023年上半年將錄得收縮。

- 衰退似乎幅度溫和,但我們在2023年和2024年的GDP展望分別為-0.2%和0.9%,低於普遍預期。

- 產出減少,應可讓勞動市場放寬,並紓緩通脹壓力。我們預測通脹大幅下降,但步伐較普遍預期為慢。

- 利率似乎見頂(估計為5%),在2024年前可能保持在該水平。

經濟衰退與否?

美國的難題是經濟會否陷入衰退。夏季以來,我們一直認為經濟將會衰退,現在預期將由2023年初開始。我們難以準確地確定日期,因經濟衰退一般反映消費開支、招聘、投資和庫存的綜合反應,這些因素經常受外圍事件影響。烏克蘭危機導致能源衝擊,使歐洲經濟衰退,此將阻礙國內活動,但我們認為國內動態將推動美國經濟收縮。

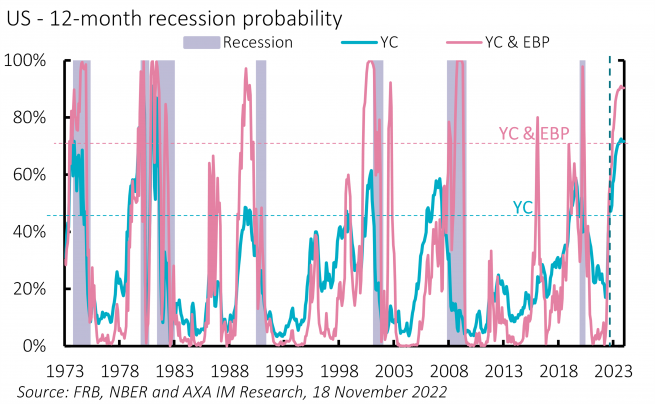

我們的衰退概率模型顯示未來12個月將出現衰退(Exhibit 4)。如往常一樣,這領先調查證據下降,目前只是反映增長減慢。有兩個因素鞏固我們的想法:首先,疫情以來庫存急增。GDP的計算(評估庫存變化的變化),意味如庫存像現時般以較慢速度增長,經濟活動將受壓。經濟衰退一般由庫存逆轉驅動。其次,根據新公佈的GDP,儲蓄率下調也鞏固了我們的觀點。這反映家庭在2022年偏向使用儲蓄支付開支,反映出實際收入壓力,且家庭應付未來壓力的緩衝較小。

目前,失業率仍處於3.7%的低水平,經濟尚未陷入衰退。薩姆規則(Sahm rule) ─ 如失業率在12個月內上升0.5個百分點,便是反映經濟步入衰退的有力指標 ─ 的假設尚未達成,但我們預測明年將會成真。我們也認為經濟衰退與金融環境收緊一致,後者的幅度較聯邦儲備局(聯儲局)一般在收緊階段更大規模,實際上為2001年和2008年衰退以來最大幅度的行動。

衰退溫和,但增長低於預測

我們預測溫和衰退,而消費開支、企業投資和庫存調整減弱,將導致2023年第一季至第三季的GDP下降。此後,我們期望經濟恢復增長,但預期財政和貨幣政策回應乏力,或只可推動溫和回升,反映庫存調整結束、實際可支配收入回升和企業投資靠穩。

投資前景可能成為關鍵。能源、單位勞動力和財務成本增加,以及企業降低利潤率,可能令企業利潤增長在2023全年減慢,並大幅下行。這或會引致投資減少。然而,能源投資應可逐漸增加,這是環球能源供應調整的一部分,有助2023年底和2024年前的商業投資增加。住宅投資也相當重要。此對利率敏感的類別,已從疫情高位迅速逆轉,預期在2023年仍會下跌,但速度減慢。

我們預測GDP將由2022年的1.9%,跌至2023年的-0.2%(已計及溫和衰退),其後在2024年升至0.9%。這低於目前1.8%、0.4%和1.4%的普遍預期。

我們考慮了一些上行風險。能源可以進一步推動增長,超出我們審慎的能源投資前景,或液化天然氣出口帶來更多貢獻。勞動市場可能一直較預期強。我們預期到了2023年底,失業率將微升至4.5%,但2024年底將回落至4.2%;職位空缺減少的作用,可能大於實際失業情況。我們假設通脹下降速度有所減慢,但如情況更符合預期,可支配收入受到的支持或會更大。疫情儲蓄的利好作用也可能更大。

但我們也面對下行風險。假設近期供應鏈問題導致庫存需求增加,我們預期與過去的衰退相比,庫存調整將相對溫和,但經濟低迷仍可能迫使企業縮減規模。政策刺激延遲可能為前景帶來更大壓力,金融狀況也可能進一步收緊。我們預期勞動力參與率溫和上升,此與國會預算辦公室的預測正好相反,整體而言,我們認為風險平衡。

通脹下降,但步伐較市場預期慢

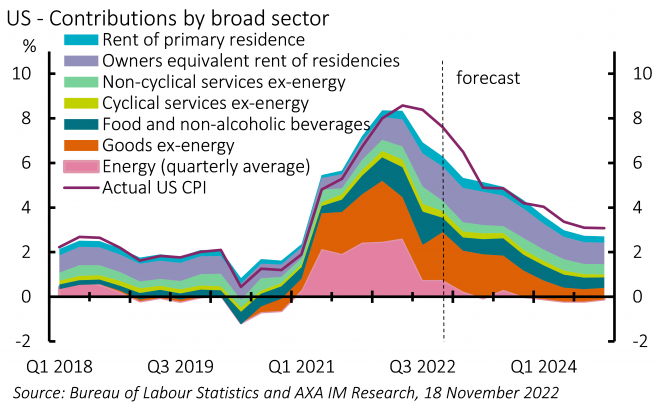

通脹是今年的最大意外。我們預測2022年的平均升幅為8.2%,較一年前的預測高兩倍。俄羅斯入侵烏克蘭為主要原因。然而,勞動市場意外穩健,導致房屋和服務通脹持續承受壓力。我們期望勞動市場適度調整,未來數季,這些組成部分的下降速度將減慢。

我們預期2023年和2024年通脹將急跌,2023年平均為5.1%(2023年第四季為4.2%),2024年平均為3.4%(年底為3%)(Exhibit 5)。然而,市場預期明年平均通脹為4.2%,2024年為2.4%。

聯儲局加息接近高峰,但遠未減息

通脹上升和勞動市場穩定,驅使聯儲局今年大幅收緊貨幣政策。截至本文撰寫時,聯邦基金利率(FFR)處於3.75-4.00%,如我們所持續預期,聯儲局主席鮑威爾表示最快可能在12月開始減慢加息步伐。我們也預期聯儲局會在明年2月和3月進一步減慢收緊貨幣政策,即25個基點。我們預測4.75-5.00%為高峰,但認為勞動市場的發展才是關鍵理因素,而非通脹。如勞動市場仍然緊張,聯儲局可能進一步收緊政策;如情況好轉,則高峰可能較低。

我們預期通脹回落速度減慢,這使我們對聯儲局最快在何時扭轉政策持審慎態度。由於核心通脹仍預期遠高於目標,且勞動市場寬鬆可控,我們預期明年全年,聯儲局將把利率維持在5%,有別於市場預期的減息。我們預期聯儲局將於2024年開始減息,預測年底利率為3.75%(市場預測為3.50%)。這將不及過去經濟衰退(疫情除外)期間5%的減幅。然而,經濟衰退溫和,失業率似乎保持在相對低位,但通脹率仍然高企,寬鬆政策應要更加審慎。

審慎態度也適用於處理資產負債表的影響。聯儲局的量化緊縮(QT)遠較過去為快,但鮑威爾表示影響不大,可能相當於FFR每年上調25個基點。雖然不確定性高企,但我們認為在聯儲局的資產負債表,逆回購持有量同時大增,加劇了QT的影響。各類因素壓縮超額儲備的速度,遠較預期為快。這可能在明年減退。如明年情況不變,預期聯儲局將約在年中停止QT,較預期更早。如情況屬實,快速放寬可能增加超額儲備,並進一步紓緩金融環境。兩者均可能影響利率前景。

政治前景:中期至長期

截至本文撰寫時,中期選舉的最終結果仍未塵埃落定。如預期所料,共和黨似乎或可重新獲得眾議院多數席位,但領先差距不大。如我們先前所指,參議院更加強硬,在12月6日佐治亞州的最後一場競選有結果前,民主黨已佔據多數席位。

分裂政府意味政策僵局,未來兩年可能難以通過任何重大法案。這可能為經濟衰退產生額外影響,原因是美國與歐洲不同,依賴特殊財政救濟,而非自動財政穩定措施來減輕經濟放緩。分裂政府可能採取更慢、更小規模的刺激措施。開支法案和延長債務上限,也可能引發緊張局勢。

更大影響可能是2024年的總統大選。特朗普宣佈將參加競選,但特朗普支持的候選人在中期選舉均表現欠佳,削弱了他的地位。總統拜登的表現稍勝其支持度所反映。隨著通脹率下降,預期2024年底失業率將約4%,經濟情況可能有利拜登。但我們不清楚拜登會否連任,這意味2024年可能有兩名新候選人。

我們的2023年展望

閱讀完整報告詳細了解專家觀點(英文版本)

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。