捕捉固定收益的第二個機會

- 最近的市場走勢有望為投資者帶來再次捕捉孳息率上升的機會

- 我們重點提出投資級別、高收益、通脹掛鉤和短久期等類資產的考量因素

- 總體而言,我們認為目前固收市場呈現機會,可透過緩解下行風險來產生有吸引力的潛在回報

今年年初,市場不斷出現債券回歸的聲音。在過去十年的大部分時間中,創紀錄的低息環境推高了投資者的風險傾向,並大幅減低固定收益產品的作用。一般而言,固定收益會在較弱的增長前景下發揮其提供可靠收入或對沖風險資產的能力。隨著2022年整個債券市場的大幅拋售,固收產品的孳息率和估值在 2023年都處於更具吸引力的起點。

投資者在今年初湧入債券市場,孳息率在一月份大幅下跌,令部分人懷疑自己已錯失機會。但此後孳息率再次回落,為投資者提供了第二次機會,以更具吸引力的估值配置固收產品。

在經濟數據走強的背景下,通脹開始放緩,但速度弱於決策者預期。二月的市場情緒變得更加謹慎,因為投資者在權衡經濟衰退會在今年稍後到來,同時長期利率走高。而近日的銀行業動盪除了令政府債券孳息率大跌,亦將投資級別與高收益之間的息差拉闊。

安盛投資管理的固收團隊預計未來會出現進一步波動,但我們認為長遠的固收產品前景樂觀,因為投資者更有可能從更好的價位增加投資組合的韌性和多元性。關鍵在於綜觀固收領域,尋找應對不確定環境之最佳機會。

投資級信用資產

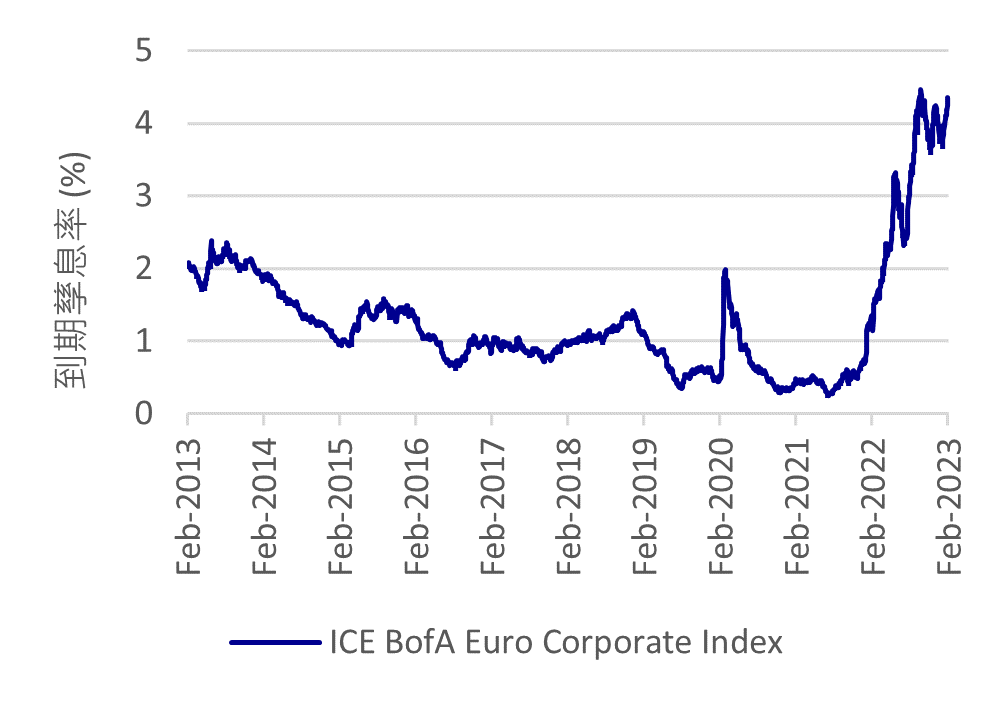

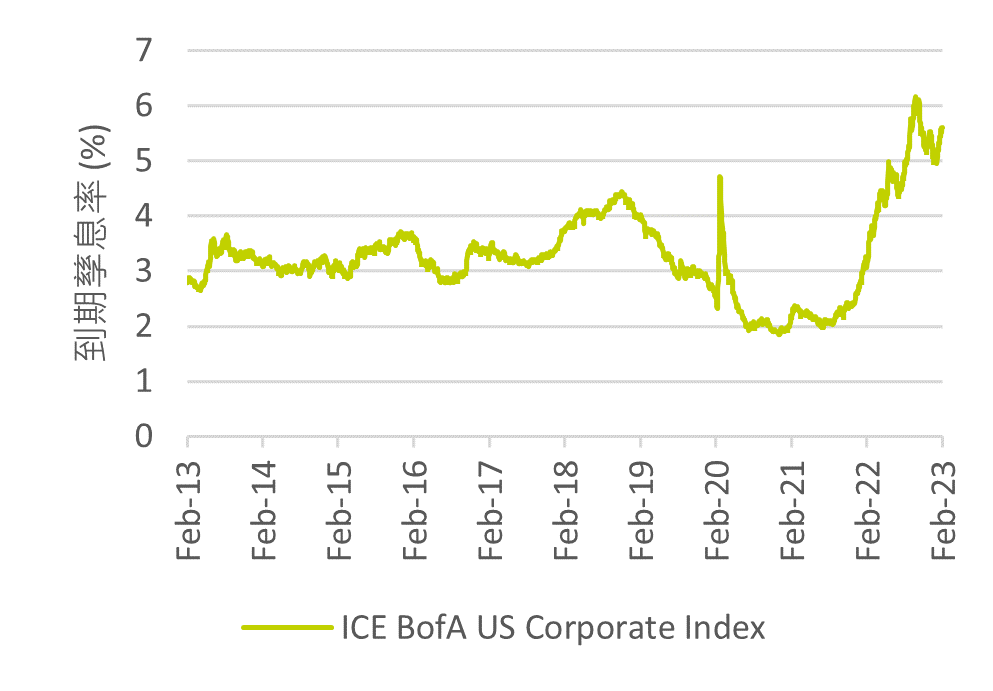

由於經濟、通脹和政策前景仍不明朗,我們看好市場中質素較高的部分,例如美國和歐洲的投資級信用資產。我們目前看到投資級信用資產具有良好價值;此外,由於利率和信用利差帶來的多元化回報,該類資產具有抵禦市場不確定性的潛在韌性。

顯然,市場對銀行業的信心已受到損害,這將對利差和風險資產造成壓力。儘管不能排除銀行業會進一步出現問題,但聯邦當局最近的政策舉措應該有助於控制風險。我們認為提取存款作為現金持有並未會整個銀行業出現系統性風險,這就過去的銀行擠提一樣。銀行系統整體資本充足,可以靈活地提供更廣泛的存款保險,政策制定者亦有許多工具為市場提供流動性。在歐洲,銀行存款外流的潛在風險似乎低於美國,而銀行資產負債表的管理更為保守。從信貸的角度來看,我們對歐洲金融股持正面看法,但對美國金融股持正面看法開始轉向。

我們預計,在過去幾年從廉價債務再融資中獲益後,企業資產負債表強勁,流動性水平高,投資級信用資產基本面將保持穩定。若經濟衰退成為現實,此應會限制利差擴大之程度。在瞬息萬變的市場環境中,旨在優化信用週期總回報的靈活無約束策略可能尤具吸引力。

美國和歐元信用資產估值有吸引力

資料來源:安盛投資管理、彭博社,2023 年 2 月 28 日

通脹尚未結束

整體通脹率有所下降,但核心通脹率仍持續處於高位。我們預計通脹將放緩,短期通脹形勢遠非明朗,仍是投資者關注的主要問題。在此情況下,與其在與通脹掛鉤債券和名義債券之間選擇,不如考慮一種可在兩者之間靈活分配之策略。

高收益債券的個別機會

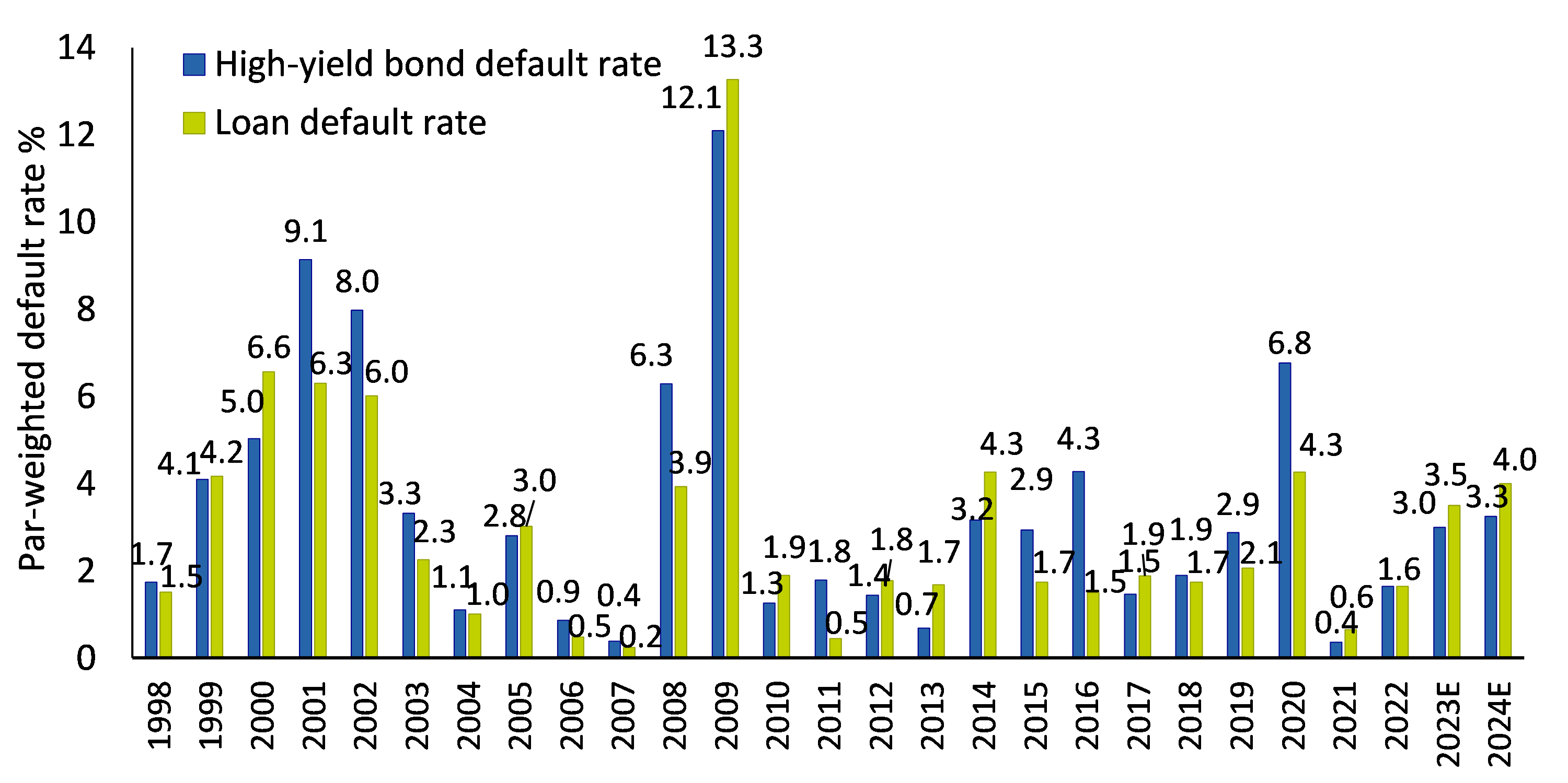

高收益(美國、歐洲和亞洲)資產今年初回報強勁,二月和三月份市場疲軟提供了另一個機會,以更好的估值水平補償投資者承擔高息風險。當前的高息債券利差水平反映的違約率高於我們預期。違約率仍低於歷史水平;我們認為,在強勁基本面之支撐下,違約率應維持低位。

美國高息債券違約率低於歷史平均水平

資料來源:J.P. Morgan: Default Monitor,2023 年 3 月 1 日。* 自 1997 年以來的高息債券長期違約率;自 1998 年以來的槓桿貸款長期違約率。由於分析存在主觀性,金融市場經濟變量和價值的實際走勢可能與本資料所述預測大不相同。

儘管如此,在不確定之環境中,積極管理和謹慎選擇高息證券對收益優勢中受益而不過度承擔風險至關重要。新興市場債券的情況亦是如此,高孳息率帶來了一些極具吸引力的機會,但在權衡潛在風險與回報時保持高度選擇性非常重要。

短久期在戰術上具有吸引力

對於更謹慎的投資者而言,短久期策略可提供良好對沖,以應對加息引致的波動上升。短久期提供了產生風險調整後回報之潛力。目前,曲線短端提供了增加有吸引力的利差並降低久期風險之機會。短久期可透過投資級、高息或通脹的短久期策略,切入上述任何主題。

總體而言,我們預計 2023 年剩餘時間市場環境仍將保持不確定。在此背景下,我們認為今天的固收市場提供了多種機會選擇,可產生有吸引力的回報,並為投資組合增加韌性。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。