現在是留意新興市場債務的好時機嗎?

重點:

- 新興市場債券(EMD)預期將受惠於中國重新開放,及國內結束貨幣緊縮政策

- 通脹可望回落、財政平衡繼續有改善,且商品仍然可帶來支持

- 收益率較歷史水平吸引,企業基本因素普遍穩健

- 鑑於EMD的性質不同,採取主動的總回報方針或有助發掘機會。

發達市場陷入經濟衰退的擔心成為聚焦,意味許多投資者可能仍未意識到新興市場具迅速增長的潛力。一些地區的國內通脹現已回落,加上中國增長帶動其他新興市場,投資者或可重新考慮新興市場,及它在現行週期的作用。

受美國利率急升影響,EMD的走勢未見平穩。強勢貨幣新興市場債券主要以美元計價,使加息成為了重要挑戰。然而,美國利率現時似乎已見頂,這應可降低收益率的上行動力。利率見頂亦應可削弱美元強勢,減輕新興市場貨幣的壓力。

中國自去年底重新開放經濟以來,消費活動有改善,尤其是旅遊和零售業增長加快。我們預期趨勢將會持續,增長由發達經濟體轉投中國。這應可惠及與中國進行貿易的其他新興市場國家,尤其是亞洲區國家。中國重新開放也應可支持全球商品價格(尤其是金屬),為作為金屬出口國的新興市場國家提供多一重支持。

新興市場主權債券的資產負債表強化了這種增長潛力,即使疫情令政府債務增加,且近期借貸成本上漲,新興市場主權的資產負債表整體仍較G7國家穩健。

領跑貨幣週期

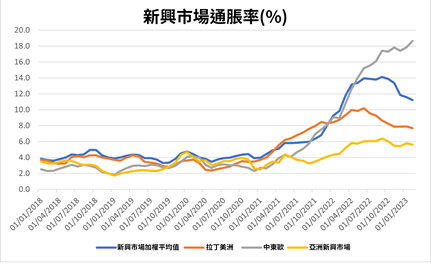

新興市場國家除受益於資產負債表強勁外,另一個有利因素在於他們應付通脹的方針。許多新興市場央行早在2021年便主動加息,較發達市場央行早得多。因此,許多國家的通脹似乎已經見頂,多間央行處於或接近加息週期尾聲。

資料來源:安盛投資管理,彭博,23年2月15日

以拉丁美洲為例,平均按年通脹已由6月底的10.2%降至7.7%

當然,在審視這樣廣泛的資產類別時總有例外,阿根廷的通脹危機便是例子之一。通脹急升突顯了阿根廷自2018年以來持續的經濟危機,這並非廣泛趨勢,因此,情況未有在區內蔓延。除個別例子外,通脹下降使新興市場央行可能在今年稍後時間減息。如預測成真,將成為支持增長的另一個因素。

充分利用新興市場的特質

阿根廷的情況突顯了為甚麼我們認為應在新興市場應採取主動的總回報方針,不應受基準的佔比所限制。由於新興市場的特徵不同,區分資產類別的能力顯得相當重要。一些新興市場經濟體確實不穩,但大部分仍屬投資級別,擁有極為穩固的基本因素和增長前景。區內不同國家之間可能有明顯差異,「宏觀」方針將無法反映這些不同之處。例如在拉丁美洲,我們看好哥倫比亞,原因為其國會分散,我們認為當局實施進取政策的機會不大。另一個區內國家巴西的吸引力似乎不大,我們認為其政治和財政風險偏高,盧拉政府承諾實施大規模財政擴張,這將使公共財政受壓。其他新興市場方面,一些弱勢國家得到國際貨幣基金組織援助,有助紓緩2022年初以來難以參與市場的問題。

新興市場企業方面,公司基本因素大致強勁,尤其是投資級別。在部分情況下,發行人的信貸評級受到主權評級限制,在評級未能反映企業基本因素時,進行詳細分析發掘機會便更為重要。土耳其便是例子之一,該國的主權債券面對惡性通脹和貨幣貶值等嚴峻挑戰。然而,以美元獲得收益的大型出口商,或可受益於當地匯價貶值,原因為其成本以當地貨幣計算,利潤率可相應提高。因此,我們認為企業市場可為投資者提供吸引機會。

違約預測反映前景樂觀

除俄羅斯、烏克蘭和中國房地產等陷入嚴重困境的企業外,高收益企業市場的違約預測(評估潛在回報的重要因素)已下調至2.1%。

多元化收入

對尋求增加收入的投資者,新興市場債券目前的收益率吸引:摩根大通強勢貨幣主權指數目前的收益率為8.5%,企業市場收益率則為7.2%

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。