現階段可能不適合出售通脹掛鈎債券?

重點:

- 市場遠離通脹掛鈎債券乃意料之內,但這可能成為錯誤決定。

- 投資者希望重新評估在通脹掛鈎債券的配置,理由何在?

- 通脹掛鈎債券在現時市況下可帶來甚麼優勢?

投資者操作通脹掛鈎債券的難度往往較高:投資者需要在通脹開始上升時買入,其後在接近高峰時不論通脹水平撤出投資。現時的通脹週期大致相同,由於預期整體通脹見頂,投資者在2022年底已開始出售通脹掛鈎債券。趨勢至今仍在持續。

然而,投資者的挑戰在於以歷史標準計,通脹仍處於高位;雖然整體通脹可能已較去年同期的極端水平回落,但核心通脹依然高企。通脹僵持不下,預期或會成為未來十年的問題。綠色革命、烏克蘭戰爭令資源供應持續緊張及預算赤字等因素,均可能使通脹繼續保持在高位,意味在可見未來,通脹水平仍可能保持波動。

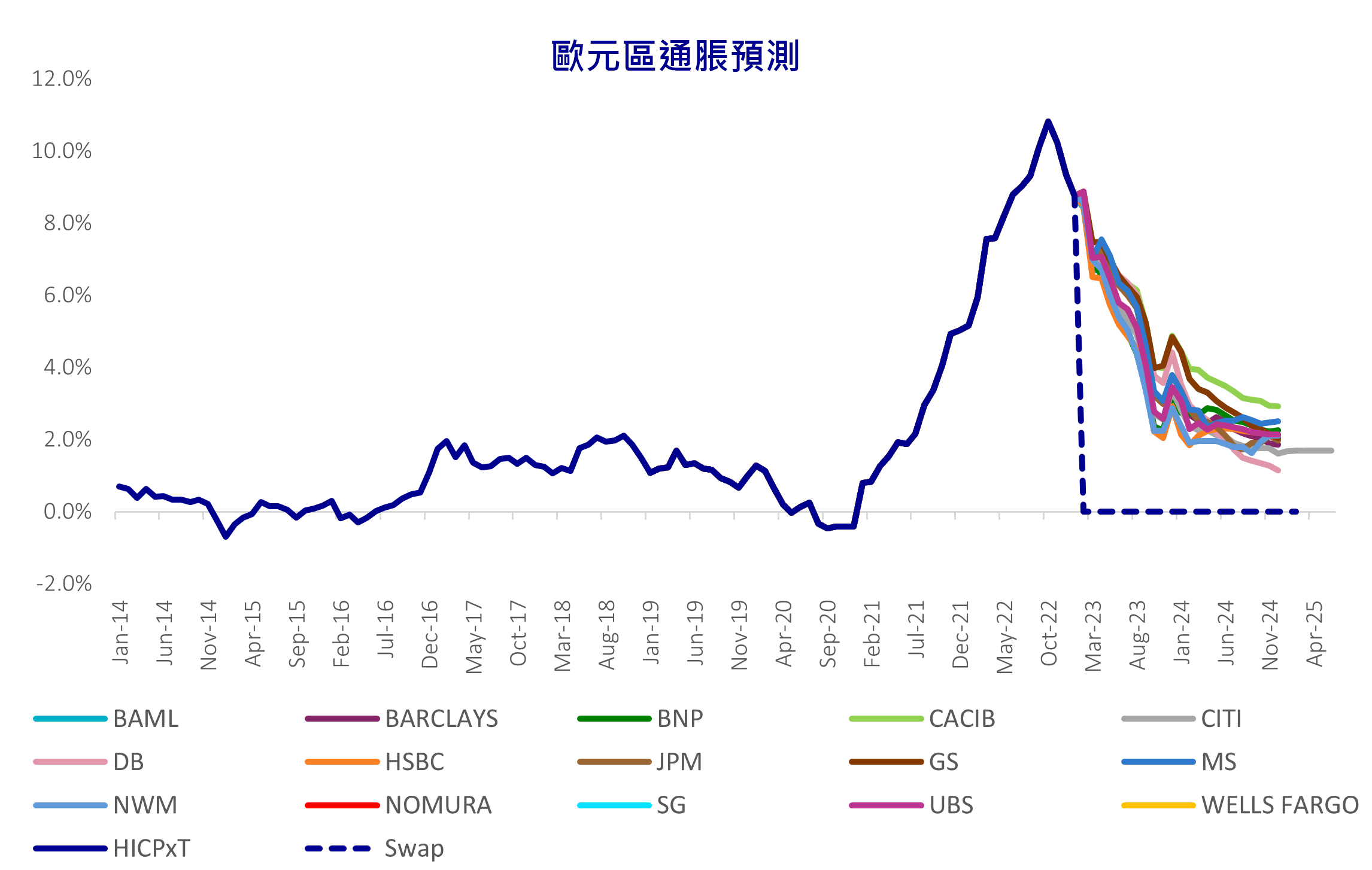

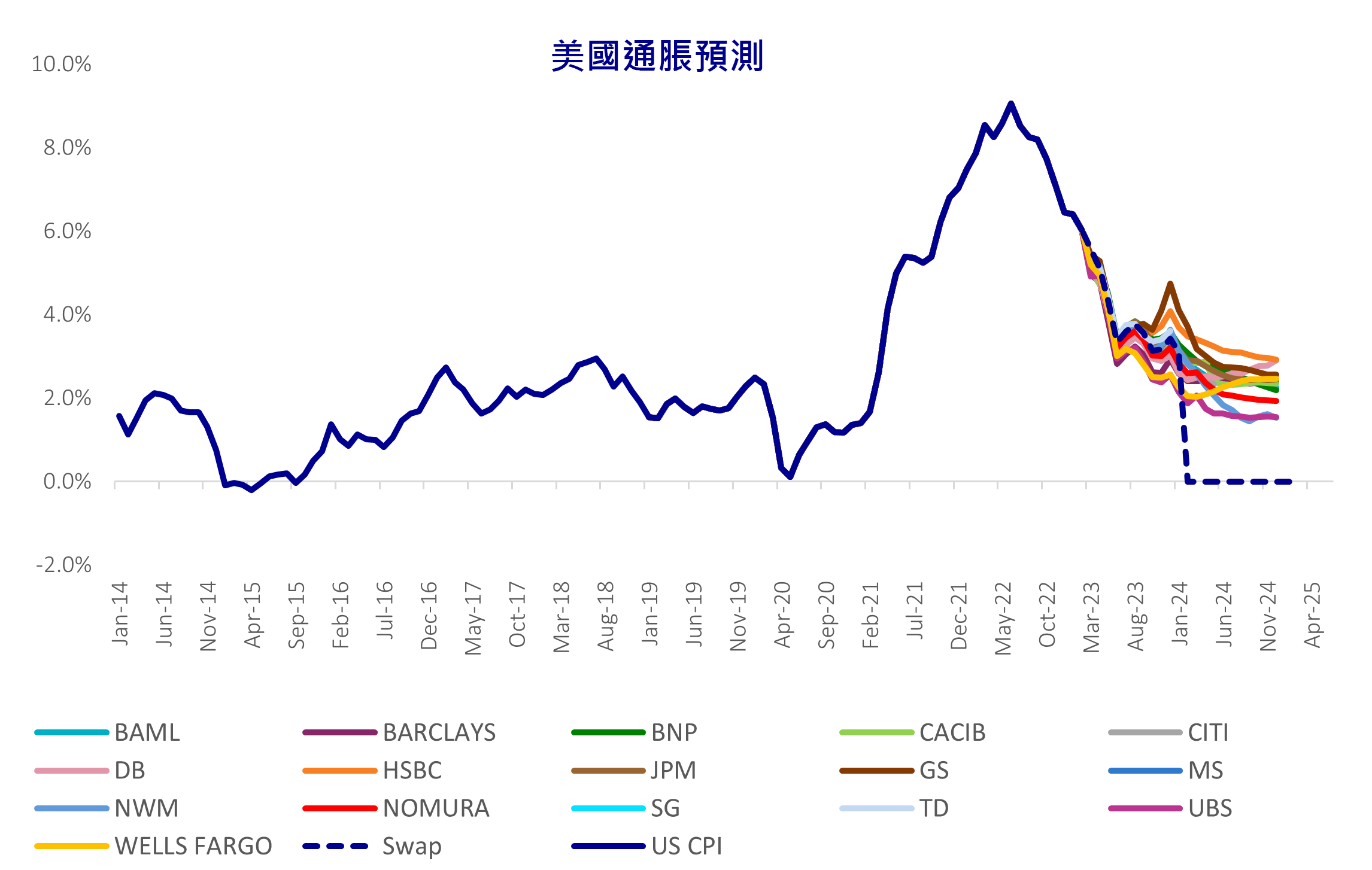

但如下圖所示,經濟師預期到了2023年底,通脹可回落至約2%的目標水平。

資料來源:安盛投資管理預測,截至2023年3月。上文僅反映我們目前的市場觀點,不構成投資建議。BAML:美銀美林, BARCLAYS:巴克萊銀行, BNP:法國巴黎銀行, CACIB:法國東方匯理銀行, CITI:花旗銀行, DB:德意志銀行, HSBC:滙豐銀行, JPM:摩根大通, GS:高盛, MS:摩根士丹利, NWM:NWM, NOMURA:野村, SG:法國興業銀行,TD:道明銀行,UBS:瑞士銀行, WELLS FARGO:富國銀行, HICPxT:調和消費者物價指數(撇除煙草), Swap:掉期, US CPI:美國CPI

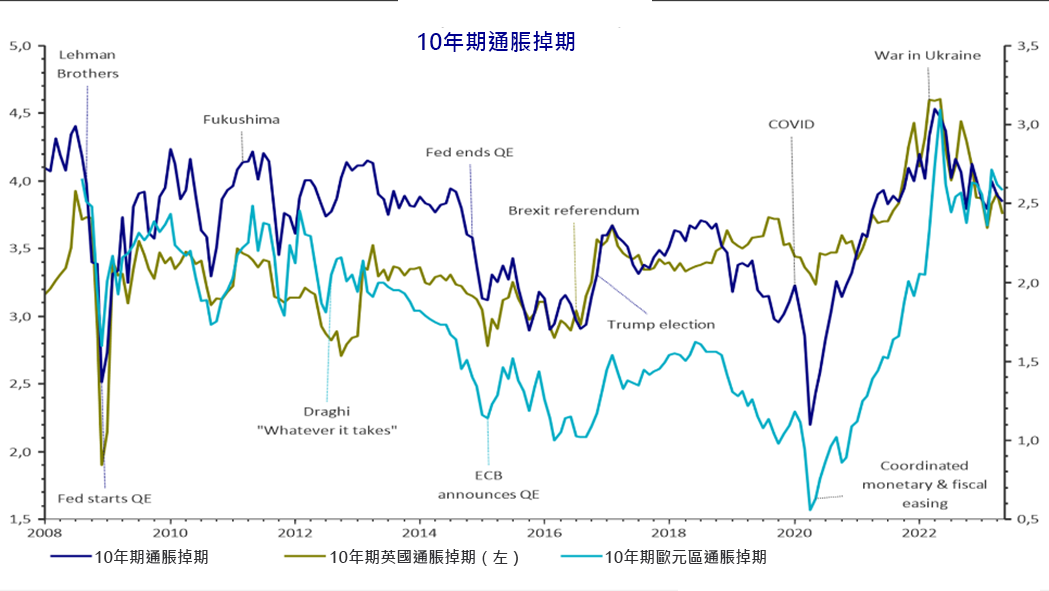

此外,據10年期通脹平衡顯示,市場預測未來的通脹與2010年至2013年大致相若。

資料來源:安盛投資管理,Refinitiv Datastream,2023年5月16日。 Lehman Brothers:雷曼兄弟, Fed starts QE:聯儲局展開QE, Fukushima:福島, Draghi“Whatever it takes”:德拉吉稱「不惜一切」, Fed ends QE:聯儲局結束QE, ECB announces QE:歐洲央行宣佈QE, Brexit referendum:英國脫歐公投, Trump election:特朗普大選, COVID:疫情, Coordinated monetary & fiscal easing:協調貨幣和財政寬鬆政策, War in Ukraine:烏克蘭戰爭

市況帶來機會

我們預期收益率曲線將繼續倒掛,隔夜利率掉期市場顯示2年期美國利率為3.8%、歐元區利率為3.1%,而英鎊隔夜利率為4.4%1。參考過去表現,收益率曲線在倒掛後將會反彈,市場訊號為存續期提供更有力環境已有一段時間。由於預期核心通脹一旦轉向,存續期將會向上,在核心通脹轉向時增加存續期或會是吸引機會。

當通脹放緩,通脹平衡往往向下,但實際收益率水平高企加上平衡水平適度,正好讓我們看到機會所在。通脹掛鈎債券的平均實際收益率目前處於2009-2010年以來最高水平,但其表現向好,可見投資者可鎖定高於通脹的收入。

我們認為,這種情況結合市場對未來通脹風險的憧憬,意味通脹掛鈎債券投資者或可鎖定後雷曼時期最高水平的實質收益率,並以參考過去具吸引力的水平把握通脹平衡,即實際上屬未來通脹的保障。

由於通脹在可見未來或會波動,通脹掛鈎債券可作為投資者的有效工具:提供抵禦通脹僵固的韌力;此外,由於所有通脹掛鈎債券的現金流與通脹掛鈎,其發行人一般屬高評級主權債券,投資通脹掛鈎債券可作為投資者保本策略之一。

免責聲明

法國巴黎銀行集團於2025年7月1日完成對安盛投資管理的收購,安盛投資管理現已成為法國巴黎銀行集團的一部分。

本網站由已獲香港證券及期貨事務監察委員會 (以下簡稱「證監會」) 發牌的安盛投資管理亞洲有限公司(以下簡稱「安盛投資香港」)發布,內容僅供一般傳閱及資料參考之用。按照任何適用的法律或法規,本網站並不構成與金融工具交易相關的投資研究或財務分析,也不構成法國巴黎銀行集團或其關聯公司作出買賣任何投資、產品或服務或進行任何相關交易的要約,並不應被視為招攬或投資、法律、稅務或任何其他建議、投資策略建議或買賣證券的個人化建議。本網站的編寫沒有考慮任何特定人士的具體情況、投資目標、財務狀況、投資知識或特殊需要,亦有可能會隨時更改而恕不另行通知。要約僅會按照相關發行文件中所披露的資料作出。如果閣下不肯定本網站所載任何資訊的含義,請諮詢獨立財務顧問或其他專業顧問。

由於本網站內容經過簡化,所載內容並不完整並屬於意見;文中的估計和預測具主觀性,如有更改,恕不另行通知,此等意見、估計及預測亦不保證會成真。實際營運結果及成果或存在重大差異。本網站內的資料、數字、聲明、分析、預測和其他資料乃根據我們在建立本網站時的知識狀態提供。本文所載的資訊從相信屬可靠之來源獲得。安盛投資香港有理由相信該等資訊為準確、完整及最新。在法律允許的最大範圍內,安盛投資香港、其關聯公司、董事、高級人員或僱員對第三方所提供的數據(包括該等數據的準確性)概不承擔任何責任。本文件並未載有足以支持作出投資決策的資訊。所提及的公司資料(如有)只供說明之用,並且不應被視作為投資建議或招攬。

所有投資均涉及風險,包括損失資本。投資價值以及收益可升可跌,過往表現並不保證未來回報,投資者或會無法收回最初的投資金額。投資者不應僅根據本資料作出任何投資決定。

本網站列出的某些服務或不適用於零售投資者。

本網站未經證監會審閱。© 2026年法國巴黎資產管理。版權所有。